- Насколько подорожает страховка ОСАГО после ДТП?

- В чем причина подорожания полиса?

- Насколько дороже?

- Как производится расчет подорожания стоимости полиса?

- Подорожание ОСАГО в 2019 году: повышение тарифов и последние новости в автостраховании

- На сколько подорожает ОСАГО в 2019 году?

- Новые коэффициенты стажа, влияющие на стоимость полиса

- Прогноз стоимости ОСАГО на 2020 год

- Дорожает ли страховка после ДТП — Справочник автомобилиста

- Влияние КБМ после ДТП на стоимость страховки

- Как рассчитывается коэффициент бонус-малус

- Сколько действует повышающий коэффициент ОСАГО после ДТП

- Можно ли избежать увеличения цены после ДТП

- По своей вине

- Что делать если ОСАГО не покрывает ущерб

- На сколько дорожает страховка после ДТП

- Что такое КБМ

- Как изменится КБМ после аварии при вине водителя

- Как долго действует повышающий коэффициент

- Почему после ДТП назначают повышенный коэффициент на полис ОСАГО и сколько он действует?

- Почему возросла цена страховки после аварии?

- Какой коэффициент повышает стоимость?

- На сколько увеличится?

- На сколько дорожает страховка после ДТП — Бизнес, законы, работа

- Повышающие коэффициенты ОСАГО после ДТП

- Как снизить КБМ после ДТП

- Сколько действует повышающий коэффициент ОСАГО после ДТП 2018 год

- Страховые коэффициенты при ДТП

- Что значит коэффициент бонус-малус

Насколько подорожает страховка ОСАГО после ДТП?

Насколько подорожает страховка ОСАГО после ДТП? Автовладельцы должны страховать гражданскую ответственность по ОСАГО. Это законное требование. С момента введения и до сих пор вокруг ОСАГО крутится множество споров: проблемы с выплатами, высокие цены на страховку, затягивание процессов рассмотрения дел и т.п.

Согласно ОСАГО, страховщик обязан выплатить сумму до 400 т.р. за порчу имущества и до 500 т.р. за нанесение вреда здоровью во время ДТП. Если водитель будет признан виновным в ДТП, то при получении следующего страхового полиса ему придется заплатить сумму больше, чем в прошлом году – это нормальная практика для всех страховых компаний РФ.

Но на какую именно сумму должно произойти повышение стоимости ОСАГО? Насколько это законно со стороны страховщиков? Можно ли избежать повышения стоимости полиса при признании виновности в ДТП?

В чем причина подорожания полиса?

С самого начала действия соответствующего законы регулировка тарифов на ОСАГО происходит на основе двух главных составляющих:

- Базовая ставка.

- Коэффициенты (возраст и стаж автовладельца, количество лошадиных сил в авто, субъект РФ, где оформляется страховка, и т.п.).

Наиболее важным коэффициентом принято считать «бонус-малус» — КБМ. Он был введен сравнительно недавно, чтобы мотивировать автовладельцев следовать правилам дорожного движения.

Смысл этого коэффициента состоит в следующем – если водитель не попадает в течение года в ДТП (не является виновником аварии), то покупка полиса ОСАГО в следующем году выйдет для него дешевле.

Если же водитель стал виновником ДТП, то за приобретение полиса в следующем году придется выложить большую сумму, т.к. произойдет повышение коэффициента КБМ.

Насколько дороже?

Коэффициент «бонус-малус» начинает применяться только после того, как будут рассчитаны другие параметры (стаж, возраст, регион и т.д.). После проведение всех расчетов получившаяся сумма умножается на коэффициент КБМ, что в итоге приводит к снижению или повышению стоимости полиса.

Базовое значение коэффициента – 1. При безаварийной езде в течение года он начинает уменьшаться, а при наличии ДТП, в которых водитель стал виновником, увеличиваться. Если в течечение нескольких лет автовладелец не становился виновником ДТП, то он может достичь предельно возможной скидки по КБМ, которая сейчас может составлять 0,5 (уменьшаться это значение уже не будет).

Если же водитель постоянно становится виновником ДТП, то через несколько лет он может столкнуться с проблемой – повышение коэффициента может произойти до значения в 2,45 (выше быть не может).

Как производится расчет подорожания стоимости полиса?

Этот вопрос необходимо рассматривать на конкретном примере. Например, автовладелец первый раз в своей жизни страхует машину и страховая компания предлагает ему

приобрести полис по цене 6 т.р. с учетом базовой ставки КБМ, равной единице:

- При первой покупке полиса КБМ равен единице, т.к. водитель никогда не пользовался ранее транспортными средствами, не управлял ими, поэтому не попадал в ДТП и не имеет нескольких лет безаварийной езды. Если в течение первого года управления автомобилем он не станет виновником ДТП, то произойдет снижение стоимости полиса на 5%. В результате при оформлении новой страховки ему придется заплатить не привычные 6 т.р., а уже 5,7 т.р.

- Если в течение первого года управления машиной водитель стал виновником ДТП, то при оформлении страховки ему придется заплатить значительно больше, чем в прошлом году, потому что произойдет подорожание сразу на 55%. Итоговая сумма составит 9,3 т.р.

- Если при оформлении полиса КБМ имел показатель в 0,7, но в течение года автовладелец стал виновником ДТП трижды, то ему также придется столкнуться с серьезным подорожанием страховки. При коэффициенте 0,7 за получение полиса приходилось платить всего 4,2 т.р., но за попадание в ДТП три раза произойдет автоматическое повышение коэффициента до показателя в 1,55. В результате этого при оформлении полиса надо будет отдать около 9,3 т.р.

- Если при оформлении страховки КБМ равнялся 0,5, но в течение года автовладелец смог стать виновником ДТП четырежды, то его ждет существенное подорожание полиса при следующей его покупке. Если в течение 1 года водитель попадает в ДТП 4 раза или более, то в его отношении страховщики автоматически применяют предельно возможный высокий коэффициент. При показателе КБМ 0,5 стоимость страховки составляла 3 т.р., но при подорожании и применении максимального коэффициента ее стоимость в следующем году составит уже 14,7 т.р., поэтому она станет дороже примерно в 4,6 раз.

Именно поэтому и был придуман коэффициент КБМ, который позволяет добросовестным водителям, соблюдающим ПДД и управляющим автомобилем предельно аккуратно, рассчитывать на существенную скидку при оформлении всей последующих страховок ОСАГО. Максимальная скидка – 50%. Ни один страховщик, по закону, не может предложить добросовестным автовладельцам большую скидку, вне зависимости от стажа безаварийной езды.

В настоящее время складывается такая ситуация, что при годе безаварийной езды размер показателя КБМ снижается, однако при оформлении страховки приходится платить большую сумму. Это связано с тем, что происходит увеличение базовой ставки стоимости страхового полиса.

Например, если ранее она составляла 5 т.р. с учетом всех коэффициентов кроме КБМ, но в следующем год произошло ее повышение на 10%, т.е. до 5,5 т.р. Поэтому в процессе оформления страховка водитель с очередным годом безаварийной езды заплатит за страховку не 4,75 т.

р, а уже 5,25 т.р.

Чтобы избежать этого, рекомендуется просмотреть предложение стразу нескольких страховщиков по полисам ОСАГО. Многие страховые компании предлагают разную стоимость страховок, используя собственные коэффициенты и базовые ставки. Но, учитывая сегодняшнюю ситуацию, когда есть серьезные сложности при оформлении ОСАГО, выбирать автовладельцам России особо не приходится.

В этой статье вы узнали, насколько подорожает страховка ОСАГО после ДТП? Если у вас возникли вопросы и проблемы, требующие участие юристов, то вы можете обратиться за помощью к специалистам информационно-правового портала «Шерлок».

Источник: http://www.cherlock.ru/articles/naskolko-podorojaet-strahovka-osago-posle-dtp

Подорожание ОСАГО в 2019 году: повышение тарифов и последние новости в автостраховании

ОСАГО является полисом обязательной ежегодной процедуры страхования гражданской ответственности для владельцев автомобилей.

Страховка покрывает полностью или частично ущерб, полученный при дорожно-транспортном происшествии. Ущерб может быть получен как автомобилем, так и пассажиром или водителем.

Разработкой и утверждением тарификации занимаются государственные органы. Еще в начале 2018 года заговорили о возможном подорожании ОСАГО в 2019 году.

Последние новости сообщают, что страховка ОСАГО подорожает сильнее, чем ожидалось. Это связано с изменением следующих величин:

Особенное внимание народа привлекает вопрос о том, почему ОСАГО такое дорогое для автовладельцев, не имеющих стажа вождения.

Весной 2018 года было объявлено о планируемом повышении тарифов на ОСАГО. Центральный Банк Российской Федерации предупредил об увеличении стоимости полиса на 20% как на минимальную цену, так и на максимальную.

Таким образом, средняя стоимость страховки составляет уже не 5 800 рублей, а 7 000 рублей.

Кроме подорожания ОСАГО с 1 сентября 2018 года, изменен порядок расчета автогражданского страхования за счет увеличения количества критериев по возрасту и стажу водителя.

На сколько подорожает ОСАГО в 2019 году?

С начала 2019 года полис ОСАГО станет дороже, чем в прошлом году. А уже с 1 сентября 2019 года страховые компании получат возможность увеличивать начальную и конечную ставку базового тарифа на 30%.

Максимальные размеры тарифов, коэффициенты, а также порядок их использования страховыми компаниями утверждены в Указании Центрального Банка России от 04 декабря 2018 года № 5000-У. Данный документы был зарегистрирован в Министерстве Юстиции РФ 29 декабря 2018 года. Посмотреть его можно по ссылке ниже.

Посмотреть размеры выплат

Формально с 1 января 2019 года ОСАГО подорожает, но согласно пункту 2 Указания от 29.12.2018 № 5000-У официально изменения вступят в силу с 9 января 2019 года. Платить за ОСАГО в 2019 году придется по формуле:

базовый тариф * коэффициенты (повышающие или понижающие).

На стоимость полиса ОСАГО влияют следующие показатели:

- базовый тариф (цена «от и до»);

- город проживания (в расчет берется коэффициент, утвержденный правительством в зависимости от региона пребывания автовладельца);

- безаварийная скидка (коэффициент Бонус-Малус);

- возраст и стаж водителя;

- вид полиса (ограниченный или неограниченный);

- сезон использования автотранспортного средства;

- мощность двигателя машины;

- имеющиеся нарушения законодательства, касающегося страхования (в соответствии с коэффициентом).

Повышение тарифов ОСАГО с 2019 года вызвано изменением базового тарифа и введением новых коэффициентов по возрасту и стажу автовладельца.

Новые коэффициенты стажа, влияющие на стоимость полиса

В 2019 году повысят стоимость ОСАГО в основном благодаря увеличению базового тарифа, представляющего собой «вилку» от начальной ставки до конечной. В новом периоде этот разбег увеличивается, и страховая организация имеет больший выбор по установлению стоимости полиса ОСАГО. Как правило, на практике страховые компании устанавливают максимальную стоимость базового тарифа.

Таблица начальных и конечных ставок базовых тарифов в зависимости от категории владельца транспортного средства в 2019 году:

Категория вожденияНовый тариф 2019 годаКатегория A и M (мотоциклы, скутеры, мопеды и другие)694-1407 рублейКатегория B и BE (легковые автомобили) физлиц2746-4942 рублейКатегория B и BE (легковые) юрлиц2058-2911 рублейКатегория B и BE (легковые) в такси4110-7399 рублейКатегория C и CE (грузовые) массой до 16 тонн2807-5053 рублейКатегория C и CE (грузовые) массой более 16 тонн4227-7609 рублейКатегория D и DE (автобусы) до 16 мест2246-4044 рублейКатегория D и DE (автобусы) более 16 мест2807-5053 рублейКатегория D и DE (автобусы) для маршрутных перевозок4110-7399 рублейЧитайте также Как оформить извещение о ДТП образец заполнения

Что касается нововведений по коэффициентам возраста и водительского стажа, реформа коснулась не только их показателей, но и количества категорий. С 2019 года вместо 4 категорий по возрасту и стажу принято 56.

Размер некоторых коэффициентов вырос незначительно, однако, этот момент все равно оказывает влияние на рост общей стоимости страхового полиса ОСАГО. В таблице наглядно представлены изменения показателей коэффициентов по возрасту и водительскому стажу:

Стаж/возраст0 лет1 год2 года3—4 года5—6 лет7—9 лет10—14 летБолее 14 лет16—211,87 (1,8)1,87 (1,8)1,87 (1,8)1,66 (1,6)1,66 (1,6)———22—241,77 (1,7)1,77 (1,7)1,77 (1,7)1,04 (1)1,04 (1)1,04 (1)——25—291,77 (1,7)1,69 (1,7)1,63 (1,7)1,04 (1)1,04 (1)1,04 (1)1,01 (1)—30—341,63 (1,7)1,63 (1,7)1,63 (1,7)1,04 (1)1,04 (1)1,01 (1)0,96 (1)0,96 (1)35—391,63 (1,7)1,63 (1,7)1,63 (1,7)0,99 (1)0,96 (1)0,96 (1)0,96 (1)0,96 (1)40—491,63 (1,7)1,63 (1,7)1,63 (1,7)0,96 (1)0,96 (1)0,96 (1)0,96 (1)0,96 (1)Старше 501,63 (1,7)1,63 (1,7)1,63 (1,7)0,96 (1)0,96 (1)0,96 (1)0,96 (1)0,96 (1)

где:

- в скобках — значения коэффициентов, действующих в предыдущие периоды (до 2019 года);

- зеленый — снижение значения коэффициента;

- оранжевый — повышение значения коэффициента;

- белый — отсутствие данных для расчета.

На стоимость полиса ОСАГО в 2019 году также окажет влияние изменение правил применения коэффициента Бонус-Малус:

- упразднено «обнуление» безаварийного показателя, если автовладелец не страховался в течение некоторого времени;

- при наличии различных КБМ у одного и того же водителя (несколько страховок по разным автомобилям) выбор будет отдан минимальному коэффициенту;

- начиная с 1 апреля 2019 года будет осуществляться перерасчет Бонус-Малус.

Выгоднее всего купить страховой полис смогут водители с большим стажем, а также минимальным количеством участий в ДТП.

Прогноз стоимости ОСАГО на 2020 год

По предварительным данным осенью 2020 года страховые организации смогут увеличивать или снижать размер начальной и конечной ставок базового тарифа на 40%. Как показывает практика автостраховщики стараются «работать» с максимальными тарифами, что делает страховку значительно дороже.

Государственными чиновниками были выдвинуты предложения об утверждении законопроекта, где будет указан конкретный размер ставки базового тарифа для компании-страховщика. Например, если водитель автомобиля уже не первый год страхуется в одной и той же компании, организация будет обязана применять базовый тариф по утвержденному значению.

Кроме вышеуказанных предложений выдвигаются инициативы об отмене региональных коэффициентов, а также значения мощности машины. На замену этим показателям придет использование данных о возрасте автомобиля и количестве нарушений правил дорожного движения.

Возможно с 2020 года будет принято решение о разрешении приобретения полиса ОСАГО сразу на 3 календарных года.

Таким образом, можно сделать вывод о том, что стоимость страхового полиса значительно вырастет для «новичков» в области вождения. Водители с опытом и стажем смогут приобрести страховку по более низкой цене. Однако, не стоит забывать об увеличении «вилки» базового тарифа. Именно от него будет зависеть окончательный размер страховки.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Источник: https://avtopravil.net/izmeneniya-i-podorazhnie-v-osago.html

Дорожает ли страховка после ДТП — Справочник автомобилиста

Нет ни одного водителя, который намеренно бы решил попасть в аварию и причинить вред другим лицам. Но будучи владельцем автомобиля невозможно предсказать события, возникающие на дорогах, в том числе и ДТП.

Чтобы не понести существенных финансовых потерь, водители должны защитить свою ответственность, получив полис ОСАГО.

Такая страховка хоть и не сможет предотвратить автокатастрофу, но поможет виновнику расплатиться с пострадавшими.

Оформить Осаго онлайн >>

Застраховавшись, владелец автомобиля начинает чувствовать себя более защищено, но цена такой защиты порой совсем не радует. Многим непонятно почему размер страховой премии во время очередного продления полиса меняется. В этой статье мы постараемся понять на сколько подорожает страховка после ДТП по своей вине и почему это происходит.

Влияние КБМ после ДТП на стоимость страховки

Цена бланка «автогражданки» связана со многими показателями и базовым тарифом. Но лишь изменение КБМ происходит из года в год. Значит, увеличивается автогражданская ответственность (ОСАГО) по цене и уменьшается, исключительно от коэффициента бонус-малус.

Данный параметр существенно влияет на стоимость страховки, но влияние может стать отрицательным и положительным. Если произошло транспортное происшествие по ОСАГО, в котором виновником стал держатель полиса, то он понесет наказание в будущем. То есть, после аварии стоимость его страховки увеличится, а значит применят повышающий коэффициент ОСАГО во время расчета.

Но если водитель минимум на протяжении 3 лет исправно оформлял страховку и впервые попал в автокатастрофу, то цена полиса изменится, но страховая премия будет рассчитываться, не повышая ее размер, а просто без скидок. В случае повторного случая автокатастрофы за один страховой период, скидка превратится в наказание и взнос за страховку станет больше.

Например, водитель перезаключил договор страхования в конце декабря 2016 года. На момент подписания соглашения, ему начислили коэффициент КБМ равный 5 классу, что соответствовало 10% скидке.

В следующем году весной он стал инициатором аварии, и страховая компания выплатила компенсацию пострадавшим.

Значит, с 1 января 2018 года, после заключения нового договора, скидка по ОСАГО была равна 10%, а теперь ее не станет, поскольку у водителя уменьшится класс.

Как рассчитывается коэффициент бонус-малус

Понятно, что коэффициент ОСАГО после ДТП уменьшится, но почему это происходит? Страховые компании продающие полисы автострахования не хотят иметь убыточных клиентов. Поскольку они не вправе влиять на тарифы стоимости ОСАГО, им предоставлена возможность наказывать неаккуратных водителей.

Страховые организации используют коэффициент аварийности, который становится повышающий при ДТП (наказание) и наоборот поощрительный при езде без автокатастроф. Когда рассчитывается ОСАГО на новый страховой период, аварийный показатель агенты страховой компании узнают по единой информационной базе Российского Союза Автостраховщиков (РСА).

Проверить текущий класс бонус-малус на портале РСА вправе каждый. Водители вправе сделать расчет калькулятором ОСАГО и узнать так КБМ, а также использовать единую таблицу.

Чтобы использовать второй вариант, надо знать количество аварийных ситуаций и количество лет беспрерывного страхования по ОСАГО. Единая таблица коэффициентов доступна на сайте РСА.

Впервые застрахованному водителю легче определить и понять, как меняется КБМ, поскольку во время первого страхования ответственности, ему присвоят 3 класс, не влияющий на стоимость, поскольку коэффициент равен единице.

Но из-за автокатастрофы, во время переоформления договора, ему придется переплатить за полис 55%, класс уменьшится до единицы, а коэффициент станет равен 1,55. Данный момент легко увидеть по таблице.

В примере указано, что водитель имеет начальный 3 класс с коэффициентом 1, без скидки (т.е. она равна 0%). Став виновником автокатастрофы, класс автоматически уменьшается до 1, а значит увеличится сумма страховой выплаты, поскольку до третьего класса – это коэффициенты, повышающие цену полиса.

Сколько действует повышающий коэффициент ОСАГО после ДТП

Из всего сказанного, понятно почему возрастает цена автострахования, но повышение коэффициента не действует вечно. Так, влияние ДТП на стоимость ОСАГО временное и страхователь сам становится причастен к этому. Когда водитель хочет, чтобы на следующий год страховки цена снова вернулась к прежнему состоянию, а по возможности и появилась скидка, нельзя за новый страховой период становится виновным в автокатастрофе.

Следовательно, не попав в ДТП, вместо 3 класса назначат 4, а значит уменьшится коэффициент и возрастет скидка на 5%. Коэффициент будет меняться из-за аварии и другие происшествия на него повлиять не могут.

Но на срок действия повышающего коэффициента ОСАГО, водитель повлиять не может. Значит, увеличение КБМ станет преследовать его до начала нового срока страхования. Проще говоря, действует повышающий коэффициент ОСАГО после ДТП ровно до момента перестрахования.

Следовательно, неважно, когда именно произошло транспортное происшествие, в начале страхового периода, середине и конце, ведь как только водитель купит новую страховку КБМ пересчитают и назначат новый.

Можно ли избежать увеличения цены после ДТП

Все повышающие коэффициенты ОСАГО отражают аккуратность вождения водителя. Значит, водитель способен сам регулировать цену полиса. Участвуя в аварии как виновник, избежать увеличения цены полиса не получится, поскольку страховка ОСАГО после ДТП, а точнее, данные о происшествиях хранятся у страховщиков и в базе РСА.

Значит, когда страховка автострахования увеличивается, владелец автомобиля не сможет избежать наказания. Ранее из действующего ОСАГО выписывали провинившегося шофера и меняли компанию страховщика. Но теперь подобные действия бесполезны, так как увеличенный коэффициент за ДТП хранится в электронной базе данных, к которой имеется доступ у всех, а значит обнулить класс не выйдет.

Читайте также Как рисовать схему ДТП для страховой

Лишь лица, имеющие за плечами от 1 года безаварийного стажа, могут надеется на скидку. У них страховка будет стоить значительно дешевле по сравнению с автогражданкой неаккуратного водителя.

По своей вине

Собираясь покупать страховку у нового страховщика не стоит надеется, что он не узнает о вашем классе КБМ и не учтет его во время расчета. Увеличивающий коэффициент, за счет которого страховка вырастет в цене, распространяется исключительно на неаккуратных водителей.

Поэтому попав в автокатастрофу, но в ней став потерпевшим, дороже страховка станет исключительно у инициатора аварии. Поскольку стоимость изменится из-за виновника ДТП, а потерпевший будет вынужден чинить автомобиль за счет страховой компании и тратить время.

В общем, на стоимость страховки, ДТП влияет непосредственно, но только если произошла авария по вашей вине. В остальных случаях страховщики поощряют водителей и начисляют скидку ежегодно по 5%. Владельцы автомобилей и шоферы могут сами контролировать цену полиса на будущий страховой период.

С этой целью необходимо придерживаться ПДД, избегать аварийных ситуаций и стараться решить проблему на дороге самостоятельно (по возможности), не привлекая внимание страховщика.

Что делать если ОСАГО не покрывает ущерб

При оформлении страховки наличие водительского стажа, класс, присвоенный водителю, как и другие установленные законом коэффициенты влияют на сумму страховой премии. Но заплатив немалые деньги, водители часто недовольны тем, что выплата страховки при ДТП не способна покрыть все расходы.

Обычно попав в аварию, потерпевший действует так:

- Потерпевший в автокатастрофе водитель за получением страховых выплат должен обратиться в свою или страховую компанию виновника (в зависимости от ситуации).

- В офис страховщика предоставляются документы для выплаты страховки, подтверждающие факт дорожно-транспортного происшествия (справки с ГИБДД, извещение, протокол и т. д.).

- Страховая компания в установленный срок должна провести экспертизу и на ее основе отправить пострадавшее авто на ремонт в СТОА.

- Когда экспертиза, проведенная компанией, не устроила, необходимо нанять другого независимого оценщика.

- В случае существенной разницы между отчетами экспертов, надо направить акт оценки с заявлением о пересмотре количества выплат к страховщику.

- При отказе, а также игнорировании заявления в течение 5 дней, страхователь вправе направить иск в суд.

Источник:

На сколько дорожает страховка после ДТП

Садясь за руль, любой автовладелец мечтает о безопасной, комфортной и, главное, безаварийной езде.

И такое счастливое развитие событий вполне возможно в небольшом городе, однако движение внутри мегаполиса часто связано с различными происшествиями на его дорогах.

Многие водители знают, что аварии сказываются на стоимости полиса автострахования, и поэтому нередко задаются вопросом: на сколько увеличится страховка ОСАГО после ДТП по моей вине?

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта слева или звоните по телефону +7 (800) 350-8319 . Это быстро и бесплатно!

Что такое КБМ

Страхование автогражданской ответственности строится по системе, учитывающей интересы клиента с одной стороны, и выгоду страховщика с другой.

Чтобы снизить собственные риски, страховщики, определяя стоимость ОСАГО, обращают внимание на надежность клиента с точки зрения его способности к безаварийной езде.

Результат такой оценки выражается в применении к базовому тарифу специальных коэффициентов, способных повысить или понизить стоимость страховки.

Одним из основных коэффициентов, вызывающих стоимостное изменение полиса, является коэффициент бонус-малус (КБМ). Его размер напрямую зависит от аккуратности и профессионализма человека, который управляет автомобилем.

Если показатель аварийности за предшествующий страхованию год равен нулю, автовладелец вполне может рассчитывать на скидку.

Если же водитель стал участником дорожного происшествия, повлекшего возмещение ущерба страховщиком, при расчете полиса на следующий год страховая компания применит бонус-малус в его отрицательном значении.

В этом случае повышающий коэффициент ОСАГО после ДТП может существенно повысить стоимость полиса или снизить размер предоставленной ранее скидки.

Использование бонус-малус позволяет:

- повысить степень аккуратности участников движения на дороге;

- мотивировать автовладельцев к безаварийной езде;

- снизить количество обращений за возмещением ущерба по незначительным повреждениям.

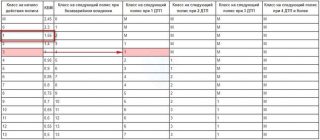

Как изменится КБМ после аварии при вине водителя

Насколько изменится стоимость автостраховки при безаварийной езде или после страхового случая, автовладелец может узнать самостоятельно. Сделать это довольно просто. Для расчета страховщики используют определенные значения повышающего коэффициента бонус-малус, на основании которых создана специальная универсальная таблица.

ЗначениеКБМКласс на начало страхового периодаИзменение класса в зависимости от количества выплат в течение годаНетIIIIII2,45ММММ2,301МММ1,5512МММ1,40231ММ1,00341ММ0,954521М0,905631М0,856742М0,807842М0,758952М0,70910521

Из таблицы видно, что в основу расчетов положены следующие факторы:

- класс, присвоенный водителю на начало очередного периода;

- число ДТП за истекший год;

- количество лет страхования.

Водителю следует помнить, что сведения об авариях с его участием заносятся в общую страховую базу. Поэтому переход от одного страховщика к другому с целью избежать понижения класса, не принесет ожидаемого результата.

В первый год сотрудничества страховщик присваивает автолюбителю 3 класс, при котором значение КБМ равно 1. В последующие годы класс или повышается, снижая значение КБМ, или понижается, и тогда значение коэффициента увеличивается, делая полис дороже.

Он меняется в большую или меньшую сторону в зависимости от того, было ли за год вождения зафиксировано хотя бы одно транспортное происшествие, приведшее к страховым выплатам. Для неопытного автолюбителя, находящегося лишь в начале своего водительского пути, изменения будут следующими:

- Вождение без происшествий вызывает повышение класса на единицу. Это означает, что 3 класс становится 4-м. КБМ при этом равно 0,95. Значит, страховка ОСАГО на следующий период будет стоить на 5% дешевле предыдущей.

- Одно ДТП снижает класс до 1-го. При этом значение КБМ возрастет до 1,55, а страховка подорожает на 55%;

- Два и более ДТП переводит водителя в класс М. Повышающий коэффициент, в этом случае, вырастет до его максимального значения – 2,45. Поэтому неаккуратному водителю за следующий полис предстоит заплатить 145% от стоимости полиса.

К автолюбителям с долголетней историей безаварийной езды страховщики не так строги, как к новичкам. При страховом случае с опытным водителем повышающие коэффициенты по полису ОСАГО лишь снизят размер полученной ранее скидки.

Как долго действует повышающий коэффициент

Испытав на собственном кармане последствия применения повышающего значения бонус-малус, автолюбитель в первую очередь интересуется, сколько действует этот коэффициент. Значение КБМ пересматривается один раз в год, одновременно с оформлением нового страхового полиса.

КБМ не применяется и не влияет на стоимость ОСАГО в следующих случаях:

- страхование прицепов;

- оформление ОСАГО на транзитные автомобили;

- срок действия полиса менее года;

- страхование машины, зарегистрированной в иностранном государстве и стоящей в России на временном учете.

Почему после ДТП назначают повышенный коэффициент на полис ОСАГО и сколько он действует?

Совершенное ДТП для виновной стороны влечет за собой ответственность в виде административных или иных мер согласно КоАП РФ.

Наряду с этим обязательное страхование ОСАГО предусматривает дополнительные меры ответственности в виде увеличения стоимости страхования.

В статье узнаем, почему возросла страховка, какой коэффициент увеличивает стоимость, а также изучим как можно избежать повышения цены на полис.

…

- Почему возросла цена страховки после аварии?

- Какой коэффициент повышает стоимость?

- На сколько увеличится?

- Как рассчитать КБМ?

- Сколько действует?

- Можно ли избежать возрастания цены?

- Заключение

Для решения вашей проблемы ПРЯМО СЕЙЧАС получите бесплатную консультацию:

+7 (499) 653-52-46 Москва

Почему возросла цена страховки после аварии?

Виновник в дорожно-транспортном происшествии согласно закону об обязательном страховании автогражданской ответственности несет часть материальной ответственности через механизм применения повышающих коэффициентов при расчете страхового тарифа. Стоимость полиса для виновника будет выше.

В расчете страховых тарифов используются 2 группы параметров согласно ст. 9 ФЗ №40: базовая ставка Центробанка для ОСАГО и коэффициенты, корректирующие базовую ставку.

Произведение базовой ставки и коэффициентов дают расчетное значение тарифа для заданных условий.

Исходя из конъюнктуры рынка, страховые компании принимают значения, которые увеличивают или снижают стоимость страхового полиса для конкретного случая.

Страховка после аварии повышается только для виновника аварии. Эта мера направлена для того, чтобы увеличить меру ответственности для нарушителей. Ведь каждый страховой случай предполагает возмещение денежного ущерба пострадавшему за его имущество или компенсацию, за нанесенный вред здоровью.

Выплаты установлены законом согласно ст. 7 ФЗ №40 в размере 500 тысяч рублей на компенсацию вреда здоровью и 400 тысяч рублей в части вреда имуществу.

Статья 7 ФЗ № 40 от 25.04.2002г. «Об обязательном страховании гражданской ответственности владельцев транспортных средств». Страховая сумма

Читайте также Особенности оказания первой помощи при ДТП

Страховая сумма, в пределах которой страховщик при наступлении каждого страхового случая (независимо от их числа в течение срока действия договора обязательного страхования) обязуется возместить потерпевшим причиненный вред, составляет:

- в части возмещения вреда, причиненного жизни или здоровью каждого потерпевшего, 500 тысяч рублей;

- в части возмещения вреда, причиненного имуществу каждого потерпевшего, 400 тысяч рублей.

Какой коэффициент повышает стоимость?

На сколько увеличивается стоимость страховки после ДТП? Расчет размера страховых тарифов для каждого водителя персонально рассчитывается по утвержденному алгоритму.

Как было отмечено выше, эта сумма рассчитывается как произведение Базовой ставки на коэффициенты, один из которых и учитывает показатель безаварийной работы.

Этот показатель – коэффициент бонус-малус, обозначаться может как Кбм.

СПРАВКА! На текущий год Базовая ставка Центрального банка для ОСАГО составляет: минимальная – 3432 руб., максимальная – 4118 руб.

Для общего сведения представим краткие данные о коэффициентах, применяемых при расчете. Они помогут понять из чего складывается стоимость полиса ОСАГО:

- Упомянутый выше коэффициент Кбм (бонус-малус). Диапазон значений от 0,5 до 2,45.

- Коэффициент региона, в котором страхуется транспортное средство. Диапазон значений от 0,6 до 2,1. Минимальное значение соответствует небольшим населенным пунктам, а максимальное – крупным городам, в которых уровень аварийности гораздо выше, чем в небольших поселениях.

- Коэффициент стажа водителя и его возраста. Диапазон его значений от 1 до 1,8.

- Коэффициент количества водителей, которые будут использовать транспортное средство. Диапазон от 1 до 1,8.

- Коэффициент мощности транспортного средства. Диапазон от 0,6 до 1,6.

- Коэффициент нарушений. Диапазон от 1 до 1,5.

На сколько увеличится?

Расчет стоимости ОСАГО осуществляется ежегодно на начало срока страхования. Как насчитывают сумму страховки?

Таблица 1. Применение коэффициента бонус-малус.

Класс на начало страхования Количество страховых случаев в течение года Кбм 0 1 2 3 4 М 2,45 0 М М М М 0 2,3 1 М М М М 1 1,55 2 М М М М 2 1,4 3 1 М М М 3 1 4 1 М М М 4 0,95 5 2 1 М М 5 0,9 6 3 1 М М 6 0,85 7 4 2 М М 7 0,8 8 4 2 М М 8 0,75 9 5 2 М М 9 0,7 10 5 2 1 М 10 0,65 11 6 3 1 М 11 0,6 12 6 3 1 М 12 0,55 13 6 3 1 М 13 0,5 13 7 3 1 М

Источник:

На сколько дорожает страховка после ДТП — Бизнес, законы, работа

Каждый автовладелец ежегодно оформляет на собственное авто страховой договор на случай ДТП и других непредвиденных обстоятельств, после которых на кузове и «внутренностях» автомобиля могут остаться повреждения.

Однако далеко не все знают, сколько будет стоить страховка, если было ДТП.

В свою очередь, этот показатель может изменяться в зависимости от типа автомобиля, его стоимости, изначального объема страховки и многих других факторов.

Повышающие коэффициенты ОСАГО после ДТП

Стоимость страховки, как правило, составляется на основе так называемого базового тарифа, который действует с 2004 года по сей день. Он составляет для авто категории B 1980 рублей у физических лиц, а также 2375 – у юридических.

В свою очередь, любую страховку компания имеет право потребовать только один раз в год в рамках оформления договора. При этом для более опытных водителей стоимость полиса сокращается.

На объем средств для страховки может существенно повлиять изменение КБМ (коэффициента бонус-малус).

Этот показатель, в свою очередь, зависит от соблюдения водителем правил дорожного движения и от того, попадал ли он в дорожно-транспортные происшествия, находясь непосредственно за рулем.

Понижающий коэффициент бонус-малус назначается по итогам беспроблемного поведения водителя, повышающий коэффициент влияет на стоимость полиса негативно и назначается в случае возникновения проблем, в том числе связанных с ДТП.

Ранее сведения о дорожно-транспортных происшествиях не вносились страховыми компаниями в общую базу страховщиков. Сегодня же на коэффициент повлиять не удастся, поскольку все эти данные есть. О том, как меняется страховка после ДТП для виновника, обычно дают разъяснения сами страховые агенты в индивидуальном случае.

В первый год действия страхового договора коэффициент бонус-малус составляет 1. При этом автомобилю автоматически присваивается класс 3. При дальнейшем сотрудничестве изменения будут выглядеть следующим образом:

- Отсутствие происшествий и проблем в процессе вождения повышает класс авто на единицу (4-й класс), сам же коэффициент снижается до 0,95. Таким образом, следующий страховой год обойдется владельцу автомобиля дешевле на целых 5%.

- Если за год действия полиса произошло одно происшествие, ОСАГО повышается на 55% для следующего года, сам коэффициент становится равным 1,55, а класс транспорта понижается до первого.

- Более одного происшествия автоматически снижает класс авто до M. В таком случае страховка дорожает на целых 145%, а это означает, что бонус-малус составит уже 2,45, что соответствует максимально возможному значению.

Самостоятельно производить расчеты и знать о том, как рассчитывается коэффициент Бонус-Малус, автовладельцу необязательно. Для этого возможно воспользоваться наглядной таблицей.

Представленная таблица повышающего коэффициента ОСАГО позволит точно определить размер скидки или надбавки для новичков и опытных водителей. Однако следует принять во внимание и другую специальную скидку, которая назначается клиенту с десятилетним стажем вождения в случае отсутствия проблем с нарушением правил и дорожно-транспортных происшествий. В данной ситуации она составит 50% от возможной назначенной стоимости.

Как снизить КБМ после ДТП

По закону водитель, не сумевший избежать даже одного дорожно-транспортного происшествия, автоматически получает увеличение стоимости страхового полиса.

Однако данное правило действует не всегда, в связи с чем многие интересуются ответом на вопрос о том, снижается ли КБМ, если не виноват. Действительно, закон не распространяется на клиентов компаний, не виновных в произошедших авариях.

В то же время есть и другие способы восстановить КБМ на низком уровне и избежать увеличения оплаты:

- Исключить водителя из списка допущенных к управлению транспортом в документе. Если в страховом договоре указано хотя бы два водителя, одного из них, имеющих проблемы с ПДД, можно исключить. Таким образом, коэффициент бонус-малус будет распространяться только на второго водителя.

- Сменить компанию-страховщика. Ранее данная уловка могла подействовать и увеличение КБМ после аварии не грозило клиентам, умолчавшим о ранее произошедших проблем на дорогах. Сегодня сделать это не удастся из-за внесения сведений о водителе в общую базу. Однако не исключено, что в связи с этим появятся и новые способы решения проблемы.

Более подробно ознакомиться с правилами оформления договора возможно непосредственно в офисе агентства. В то же время обращаться следует только в проверенные организации.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Источник:

Сколько действует повышающий коэффициент ОСАГО после ДТП 2018 год

Стремясь свести к минимуму потенциальные риски, страховые компании задействуют инструменты, призванные обезопасить их финансовые ресурсы. Одним из них является повышающий коэффициент ОСАГО после ДТП, который стимулирует водителей предотвращать аварийные ситуации. О том, что собой представляет коэффициент, как он высчитывается и применяется на практике, читайте далее.

Страховые коэффициенты при ДТП

Существует целый ряд коэффициентов, официально установленных законодательством в области страхования. В зависимости от их размера конечная стоимость полиса может значительно варьироваться.

Фактически коэффициенты выступают механизмом штрафования недисциплинированных водителей и поощрения тех застрахованных автовладельцев, которые действительно стремятся к безопасной езде.

Так, можно выделить следующие виды коэффициентов автогражданки, имеющих ту или иную привязку к ДТП:

- ТК — параметр, ориентированный на территориальное нахождение автовладельца. Для жителей небольших городков с положительной статистикой по количеству ДТП он равен 0,6 единицам. А вот автомобилистам из крупных населенных пунктов с активным движением и высокой аварийностью придется к цене ОСАГО добавить коэффициент 2,1.

- КН — зависит от нарушений страхового соглашения, которые были совершены в период действия договора. Это, в частности, умышленное совершение действий, ставших причиной ДТП, а также оставление места ДТП. При условии, что автомобилист в точности следует договорным условиям, коэффициент остается равным 1. В противном случае он повышается до 1,5 единиц.

- КВС — чем выше возраст и стаж вождения водителя, тем он считается менее опасным в плане создания предпосылок для аварии. Поэтому для автовладельцев в возрасте до 22 лет со стажем до 3 лет Квс равен 1,8 единицам. Для граждан старше 22 лет с более внушительным опытом вождения Квс равен 1.

Но наиболее значимым коэффициентом ОСАГО за ДТП, напрямую связанным с аварийностью на дорогах, является показатель бонус-малус — КБМ.

Что значит коэффициент бонус-малус

КБМ — это переменная, которая прямо пропорциональна количеству дорожных происшествий, виновником которых стал владелец полиса. В зависимости от этого показателя КБМ может варьироваться от 0,5 до 2,45 единиц.

В соответствии с поведением на дорогах автовладельцу присваивается та или иная категория — класс. Повысить ее можно только безаварийным вождением.

В противном случае придется при покупке следующего полиса выплачивать страховой компании дополнительную сумму — своеобразный штраф за плохое вождение.

Примечательно, что коэффициент привязывается конкретно к водителю машины, а не к его транспортному средству. То есть при смене ТС класс у водителя остается прежним.

Источник: