- Как узнать при покупке — кредитная машина или нет

- Чем опасна ситуация, когда авто кредитное

- Признаки кредитных авто

- Проверка по вин-номеру

- Дополнительные советы при покупке авто

- Правильная покупка кредитного авто

- Как проверить машину на кредит или залог? :

- Как мошенники продают кредитные машины?

- Главные признаки, которые укажут вам, что авто взято в кредит

- Есть ли у машины кредитная история?

- Как проверить авто через ГИБДД?

- Что такое вин-код, и как проверить по нему автомобиль?

- Для чего нужен государственный номер автомобиля, и можно ли проверить по нему кредитную историю?

- Проверяем автомобиль на кредит или залог в банке

- Ограничения собственников автомобилей

- Признаки залога

- Как не стать жертвой мошенников?

- Что делать в случае покупки кредитного автомобиля?

- Что в итоге?

- Вас заинтересует:

- Кредитная машина: как это узнать и почему она опасней залога

- Особенности банковского автокредитования

- Кто на самом деле продает автомобили в кредит?

- Отличия кредитного обременения автомобиля от залогового

- Способы определения

- Исследование баз данных по залоговым автомобилям

- Шаг первый: проверка при личной встрече

- Шаг второй: проверка машины по интернету

- Шаг третий: проверка по финансовым учреждениям

- Бюро кредитных историй

- Проверка по банкам:

- Нюансы по ПТС

- Почему кредитное авто опаснее залогового

- Полезные советы

- Заключение

- Автокод — официальный сайт. Проверка авто по ГОС. НОМЕРУ или ВИН коду

- Признаки кредитного автомобиля

- Почему нужна проверка машины на кредит

- Что будет, если не проверить авто перед покупкой

- Почему необходима проверка через Автокод

Как узнать при покупке — кредитная машина или нет

Покупка поддержанного автомобиля – это всегда риск. И дело не только в том, что можно стать владельцем неисправного в техническом плане транспортного средства, а в том, что все чаще встречаются ситуации, что в собственность переходит кредитная машина. Причем новоиспеченные собственники, сами этого не знают. Под этим понятием кроется обремененность, то есть нахождение авто в залоге или непогашенном кредите.

Чем опасна ситуация, когда авто кредитное

Перед тем как узнать, машина в обременении или нет, стоит ознакомиться с теми ограничениями, которые налагаются на ТС при определенных обстоятельствах.

Чаще всего встречается ситуация, когда авто выступает в качестве залога при покупке его в кредит. С целью пресечения мошеннических схем и обеспечения выплат по кредиту, банковская организация чаще всего оставляет ПТС на машину у себя.

И возвращает его собственнику только в случае полного погашения задолженности.

Однако для наиболее изощренных мошенников и это обстоятельство не является помехой для осуществления махинаций – нередко они умудряются вместо оригинальных подсунуть неопытным покупателям копии документов.

Если машина куплена по теневой схеме, то сделка считается незаконной, ничтожной. В итоге: деньги потрачены, но истинным владельцем вы не становитесь, и в любой момент (а именно — когда банк узнает о существовании нового собственника) ТС уходит в счет погашения кредита.

Вот весь перечень неприятностей, характерных для нелегальной покупки кредитного автомобиля:

- Суд не учитывает скрытые сделки, а поэтому транспортное средство без должного оформления и участия кредитной организации признается собственностью прежнего владельца.

- Доказать незаконность сделки очень сложно, а значит и денежное возмещение получить практически нереально. Поскольку покупателя не признают потерпевшим лицом, то и материальной компенсации ему не полагается.

- Если ТС в скрытом аресте, его в любую минуту может отнять банк.

Всего этого можно избежать в случае, если оформить покупку обремененного ТС по правилам, то есть через банк. Об этом пойдет речь далее.

Признаки кредитных авто

Сразу следует порадовать потенциальных покупателей б/у автомобилей – ничего сверхсложного в этом процессе нет. Главное внимательность и дотошность. Итак, как быстро проверить кредитный автомобиль или нет? Первый и основной признак, на который надо обратить внимание, — отметка о банке-кредитодателе в страховом полисе КАСКО. Данная надпись означает, что машина кредитована, а задолженность по ней еще не погашена.

Есть и дополнительные признаки:

- Отсутствие оригинального паспорта на транспортное средство. Получение дубликата – простая и быстрая процедура. Поэтому посмотрите, чтобы вам был представлен именно оригинал. Если продавец скрывает договор купли-продажи и не может показать чек на приобретение автомобиля – это также весьма подозрительно.

- Покупка машины прежним владельцем по договору комиссии. Подобного рода сделки нередко являются частью мошеннических схем.

- Небольшой промежуток (менее трех лет) с момента покупки ТС первым владельцем. Как правило, автокредиты выдаются на 3 года. Поэтому факт продажи по истечении указанного срока – не гарантия, но явный признак безопасности сделки.

- Очень низкая цена. В любом случае заниженная стоимость на транспортное средство подозрительна. Вероятнее всего, авто с проблемами — будь то в плане денежных обременений или проблем с техническим состоянием.

Отсутствие всех указанных признаков не является гарантией «чистоты» приобретаемого автомобиля. Ведь он может быть заложен у физического лица либо в частном ломбарде. В этих случаях определить со 100% гарантией кредитную историю ТС невозможно. Это можно сделать только при условии покупки машины в банке.

Проверка по вин-номеру

Как заранее узнать кредитная машина или нет? В связи с участившимися случаями продажи залоговых авто, были созданы специальные ресурсы проверки юридической «чистоты» транспортных средств. Все они основаны на одном принципе – проверке ТС по ВИН номеру. Вот примеры сайтов, на которых можно воспользоваться данной услугой совершенно бесплатно:

- ВИН авто;

- сервис ГИБДД;

- реестр залогов.

На последнем ресурсе можно проверить нахождение авто залоге, как у юридических, так и у физических лиц.

Принцип работы подобных сервисов очень прост: вы вводите вин-номер проверяемого автомобиля в соответствующую графу. Если в списке любого такого сервиса вы найдете номер транспортного средства, значит, оно под обременением.

Чтобы получить соответствующий документ на руки, придется обратиться к нотариусу. Всего за 100 рублей он вам предоставит письменное доказательство нахождения автомобиля в кредите или под залогом.

Дополнительные советы при покупке авто

Перед заключением сделки обязательно выполните следующие действия:

- Сравните фамилию продавца (для этого потребуется его паспорт) и фамилию владельца ТС, указанного в документах. Если продавец – не собственник, а доверенное лицо, это еще один «звоночек» задуматься о «чистоте» намерений продавца.

- Проверяйте количество владельцев. Если за короткий промежуток времени, сменился не один собственник авто, то с большой долей вероятности, перед вами сообщник мошенника или его жертва, которая пытается поскорее избавиться от кредитного ТС. Для вас ни один из этих вариантов ничего хорошего не сулит.

- Внимательно изучите сам автомобиль. Зачастую мошенники для искусственного «состаривания» транспортного средства накручивают километраж. С целью убедить покупателя, что машина им эксплуатировалась регулярно. Отсутствие разного рода дополнительного оборудования (магнитола, навигатор и др.) — также косвенный признак того, что автомобиль покупался для мошеннических целей.

- Обратитесь в автомобильный салон или к дилеру, который продавал ТС. Именно там могут предоставить полную информацию о способе оплаты за машину.

- Если среди ваших знакомых есть банковский работник, попросите его пробить авто по базе залогового имущества. Она едина для всех кредитных учреждений.

- Воспользуйтесь услугой получения информации из Центрального каталога кредитных историй. 1 раз в год это можно сделать абсолютно бесплатно.

- В договоре настаивайте на указании полной стоимости, которую вы уплатите за авто. Не идите ни на какие уговоры продавца. В будущем, если дело дойдет до суда, именно эту сумму ответчик будет обязан выплатить вам. При условии, конечно, что вы сможете доказать свою правоту. На практике, не более четверти всех пострадавших в таких схемах покупателей, получают хоть какие-то материальные компенсации.

Правильная покупка кредитного авто

Не всегда приобретение обремененного автомобиля является сюрпризом для покупателя. В определенных случаях автовладельцы целенаправленно стремятся купить кредитную машину. Основная причина такого стремления – низкая стоимость.

Если вы нашли выгодное предложение или продавцом выступает ваш знакомый, которому вы полностью доверяете, то можно провести легальную сделку покупки машины в обременении. Но для этого обязательно участие банковской организации.

Вот распространенные схемы законной покупки кредитной машины:

- Владелец авто находит средства для полного погашения суммы задолженности. Покупатель, в свою очередь, обязуется сразу же выкупить транспортное средство после убеждения в его юридической чистоте.

- Автокредит переоформляется на вас. Вы уплачиваете оговоренную сумму продавцу и продолжаете уплачивать ежемесячные платежи по кредиту. Полностью вашей машина станет только после окончательного расчета с банком. Этот путь довольно сложен — надо уметь вести переговоры с банковскими работниками. Но при хорошем стечении обстоятельств ситуация может оказаться самой выгодной.

- Вы сами погашаете остаток задолженности перед банком, получаете на руки все документы на автомобиль, в том числе, свидетельствующие об отсутствии претензий к вам. Затем уплачиваете оговоренную сумму начальному владельцу авто.

Вот и вся информация о том, как проверить при покупке кредитная машина или нет. Но даже строгое следование всем перечисленным рекомендациям не является 100% гарантией того, что вы не натолкнетесь на скрытые схемы продажи.

Хотя минимизировать риск, проявив терпение и применив полученные знания, вы можете. В подобных делах нельзя доверять никому – ни родственнику, ни знакомому.

Помочь вам сможет только грамотный юрист, который возьмется за сопровождение сделки по покупке поддержанного автомобиля.

Все ещё остались вопросы?

Позвоните по номеру 8 (800) 350-83-19 и наш ПРОФЕССИОНАЛЬНЫЙ юрист ответит на все Ваши вопросы!

Источник: https://zakoniavto.ru/raznoe/kak-proverit-kreditnyiy-avtomobil-ili-net.html

Как проверить машину на кредит или залог? :

Некоторые автолюбители очень тщательно готовятся к покупке машины, потому что приобретается дорогая вещь, которая будет служить не один год. Сейчас быстро развивается система кредитования, а вместе с ней прогрессирует и мошенничество.

Поэтому очень важно, чтобы автомобиль не был в залоге у банка или не считался кредитным имуществом. Многие задаются вопросом: «Как проверить машину на кредит?» Ничего сложного в этом нет, просто требуется знать некоторые основные правила, которые вам помогут не попасть на удочку мошенников.

Как мошенники продают кредитные машины?

Чаще всего сначала покупатели проверяют, не находится ли авто в угоне, при этом совершенно забывая проверить машину на кредит или залог. Для того чтобы потом для вас не стала неприятным сюрпризом повестка из банка, свидетельствующая, что у вас огромная задолженность по кредиту, старайтесь избегать таких ошибок и проверять свой автомобиль по всем параметрам.

Когда вы будете приобретать авто, первое, что должно вас насторожить, если оно взято в кредит — это цена. Она будет намного ниже, и пробег автомобиля окажется небольшой. Ваша машинка будет выглядеть так, как будто только сошла с конвейера. Вы можете совершенно не заметить никакого подвоха, ведь автомобиль может иметь транзитные номера.

Скорее всего, лицо, которое с вами сотрудничает, не будет являться владельцем по техническому паспорту. Настоящего собственника вы будете видеть только тогда, когда будет заключаться сделка купли-продажи.

Главные признаки, которые укажут вам, что авто взято в кредит

Как проверить машину на кредит и избежать неприятностей? Необходимо обратить внимание на основные признаки, которые могут указывать на то, что автомобиль находится в кредите. Как говорилось выше, он будет стоить дешевле, владелец будет стараться продать его как можно быстрее, но при этом у него будет маленький пробег. Если вы попросите предоставить все необходимые документы, вам по каким-то причинам их показать не смогут.

Читайте также Как проверить срок действия водительского удостоверения

В случае, когда вместо технического паспорта вам предоставляют дубликат, то это может быть признаком того, что, скорее всего, вас хотят обмануть. Те, кто не связан с банковской сферой, вряд ли знают, что оригинал технического паспорта забирается банком, пока не будет полностью погашен кредит.

Часто при выяснениях, почему машина в идеальном состоянии продается по такой цене, мошенники придумывают истории с больными родственниками или же говорят о необходимости оплатить обучение ребенку. Такие объяснения у многих совсем не вызывают сомнений.

Есть ли у машины кредитная история?

Она у автомобиля имеется в обязательном порядке. В первую очередь вы можете проверить машину на кредитную историю. Для этого нужно обратиться в Центральный каталог кредитных историй. Вам понадобятся паспортные данные владельца автомобиля.

Если вам отказались предоставлять свои данные, то, скорее всего, машина находится в угоне. Вы можете предложить владельцу обратиться вместе в данную организацию, ведь честным людям скрывать нечего.

Все необходимые данные вы легко получите в дилерском центре: там можно проверить не только тот факт, взят ли автомобиль в кредит, но и узнать, находится ли он в залоге.

Как проверить авто через ГИБДД?

Некоторые автолюбители интересуются, как проверить машину на кредит другими способами. Это можно сделать при оформлении документов в ГИБДД. Обратите внимание, что большинство мошенников продают автомобили по доверенности.

Если имеется полис КАСКО, то это может свидетельствовать, что машина находится под залогом. Иногда большое количество хозяев, которые постоянно менялись, тоже может свидетельствовать о кредите. Но даже если документы абсолютно чистые, проверить кредитную историю автомобиля вы не сможете, если он находится под залогом в ломбарде, потому как отыскать такую информацию практически невозможно.

Что такое вин-код, и как проверить по нему автомобиль?

Можно проверить машину на кредит по вин-коду. Для этого достаточно использовать идентификационный номер автомобиля. Так вы сможете узнать, в каких авариях участвовало авто и полностью проследить его историю, если такая имеется.

VIN – это индекс, который присваивается каждому автомобилю и несет всю информацию по нему. Например, где была изготовлена машина, в каком году, и даже на каком заводе. Этот код поможет вам узнать такие факты, как:

- с какими государственными службами взаимодействовал автомобиль;

- находится машина в залоге или в кредите;

- сколько раз автомобиль официально продавался.

Код должен быть в нескольких местах. Обязательно сверьте его на стойке двери водителя и под капотом: несовпадение может указать, что, скорее всего, автомобиль не совсем чист, поэтому его вообще не стоит приобретать. Проверить вин-код вы можете через разные источники. Например: ГИБДД, коммерческие конторы, которые занимаются проверками по коду, через сайты, которые сотрудничают с банками и компаниями по предоставлению кредитов.

Стоит понимать, что персональные данные предыдущих владельцев получить вы не сможете, но все, что необходимо знать об автомобиле, вы узнаете в достаточном объеме. Чтобы точно удостовериться, что с машиной все в порядке, лучше будет проверить вин-код по нескольким источникам.

Для чего нужен государственный номер автомобиля, и можно ли проверить по нему кредитную историю?

Можно проверить машину на кредит по гос. номеру – это тоже один из самых действенных способов. Таким образом, вы сможете определить юридическую чистоту вашего авто. Если автомобиль, например, был снят с учета, вам удастся его проверить по старому номеру. Не стоит надеяться, что если машина стоит на учете в ГИБДД, то значит она полностью чистая – мошенники умудряются подделывать документы.

Не всегда инспектор может определить юридическую чистоту автомобиля. В ней вы можете быть полностью уверены, если покупаете поддержанную машину в салоне. По государственному номеру можно определить дату регистрации авто, факт проведения с ним юридических операций, в том числе кредиты и залоги, и все необходимые данные о владельце.

Чтобы обезопасить себя от неприятностей, обязательно нужно поинтересоваться, как проверить машину на кредит. И самое важное, что остается сделать перед покупкой автомобиля – применить в свои знания на практике, ведь это залог вашего спокойствия.

Источник:

Проверяем автомобиль на кредит или залог в банке

Приобретение подержанного автомобиля всегда является риском для потенциального покупателя. При этом покупатель рискует не только приобретением транспортного средства в неисправном техническом состоянии. Самая главная неприятность, которая может случиться при этом — покупка залогового автомобиля.

В такой ситуации новый обладатель машины может остаться без транспортного средства и денег. Именно поэтому очень важно хорошо подумать над тем, как проверить машину на кредит или залог.

Ограничения собственников автомобилей

Перед тем, как проверить автомобиль на залог в банке, следует разобраться с ограничениями, накладываемыми на транспортное средство.

При оформлении автокредита машина позиционируется в качестве средства обеспечения выплат. Во время заключения договора между организацией-кредитодателем и заемщиком паспорт транспортного средства остается у первой стороны.

Этот документ будет возвращен собственнику после выполнения долговых обязательств.

Факт отсутствия паспорта ТС не позволяет проводить сделки различные сделки с автомобилем. Однако некоторые мошенники умудряются это сделать, предоставляя копию документа. При таком раскладе все долговые обязательства переходят к новому владельцу.

Признаки залога

Чтобы быть абсолютно уверенным, что приобретаемая машина в дальнейшем не будет обузой, следует хорошо разобраться с тем, как проверить — в залоге машина или нет. Изначально следует обратить внимание на прямые признаки.

Одним из них является наличие информации о банке-кредитодателе, которая указывается в страховом полисе КАСКО. Такая отметка является прямым свидетельством того, что автомобиль был приобретен в кредит и задолженность по нему еще не была полностью погашена.

Кроме этого, есть ряд признаков, которые могут подтверждать факт того, что машина в залоге.

Признак №1. Отсутствие оригинала паспорта ТС

Получение дубликата паспорта транспортного средства — это максимально простая процедура, которая потребует минимум времени. Для этого подается заявление в ГИБДД, где отмечается, что оригинал документа был утерян.

Признак №2. С момента приобретения прошел минимальный промежуток времени

При условии, если приобретаемый автомобиль был куплен прежним владельцем менее трех лет назад, то существует большая вероятность того, что машина выступает в качестве заложенного имущества. Это объясняется тем, что на погашение автокредита чаще всего отводится не более трех лет.

Признак №3. Машина была приобретена по договору комиссии

Еще одна причина, которая должна насторожить потенциального покупателя подержанного автомобиля. Соответствующая запись производится в паспорте ТС.

Признак №4. Слишком низкая стоимость ТС

Перед покупкой необходимо тщательно изучить ценовые тенденции вторичного автомобильного рынка. Слишком заниженная стоимость автомобиля должна насторожить потенциального покупателя. Низкая цена свидетельствует о желании владельца ТС продать авто в кратчайшие сроки.

Признак №5. Отсутствие документов на покупку авто

Если владелец ТС не может предъявить договор о купле-продаже автомобиля, то это должно насторожить. Не исключено, что в нем указан информация о том, что приобретаемая машина является предметом залога.

Важно! Отсутствие признаков, перечисленных выше, ещё не является гарантией полной юридической чистоты автомобиля. Бывают ситуации, при которых машина заложена в ломбарде или у частного лица. При таком раскладе проверить наличие обременение практически невозможно.

Вопрос о том, как проверить — кредитный автомобиль или нет, не лишен своей актуальности для всех, кто желает приобрести подержанное транспортное средство. Существует несколько различных способов определения юридической чистоты автомобиля. Одним из них является проверка по vin-номеру машины. Данная процедура осуществляется совершенно бесплатно. Более того, возможен вариант разрешения этого вопроса в режиме онлайн.

Для этого достаточно на сайте http://www.gibdd.ru/check/auto/ ввести соответствующий код. При условии обнаружения автомобиля в предложенном списке можно говорить об обременении. Проверить машину по вин-коду на залог можно и на этом сайте http://vin.auto.ru.

В июле прошлого года завершилась работа над созданием Реестра залогового имущества. Сюда внесены данные о движимом имуществе, которое находится в залоге у юридических или физических лиц. При введении вин-номера транспортного средства предоставляется вся необходимая информация о задолженности. Воспользоваться таким способом проверки можно по ссылке https://www.reestr-zalogov.ru/#/.

Чтобы получить идентичную информацию в виде выписки, необходимо обратиться к любому нотариуса. Стоимость такой услуги в 2019 году составляет 100 рублей.

Как не стать жертвой мошенников?

Чтобы не стать жертвой мошенников, необходимо быть юридически подкованным. Рекомендуется уделять особое внимания изучению договора о купле продаже. Корректное заполнение данного документа подтверждает тот факт, что автомобиль не заложен и в будущем его приобретение не доставит множество неприятностей новому собственнику. В названном документе должны быть отмечены такие моменты:

- паспортные данные сторон;

- место и дата составления договора;

- сведения об автомобиле;

- стоимость ТС.

Под составленным договором должны стоять подписи сторон. Все сведения об автомобиле переносятся из паспорта транспортного средства. Юридически важным условием будет включение в текст договора пункта, в котором отмечается, что автомобиль не заложен.

Что делать в случае покупки кредитного автомобиля?

В большинстве случаев новый собственник авто узнает о том, что купленный машина является предметом залога только после обращения банка с целью взыскания задолженности.

Читайте также Как проверить деньги при продаже машины

Единственным целесообразным выходом из сложившейся ситуации будет подача заявления в суд. В этом случае новый владелец автомобиля обязан обзавестись качественной юридической поддержкой.

Только при таком раскладе можно оспорить наложение ареста.

Однако следует заметить, что выиграть такое судебное разбирательство будет очень сложно. Чаще всего исполнительные органы становятся на сторону финансовых учреждений.

Возможен вариант с обращением претензий к бывшему собственнику транспортного средства. Но чаще всего людей на такие поступки толкает не жажда наживы, а тяжелое материальное положение. Поэтому с большой долей вероятности ждать возврата денежных средств не стоит. Именно поэтому важно разобраться как при покупке автомобиль проверить на кредит.

Что в итоге?

Сделки с приобретением движимого имущества на вторичном рынке — это всегда большой риск. Всегда существует вероятность стать жертвой мошенников и приобрести транспортное средство, которое находится в залоге.

При этом вместе с купленным автомобилем на нового владельца перекладываются все долговые обязательства по погашению кредита.

В целях предотвращения такого варианта развития событий рекомендуется проводить сделку при непосредственном участии юридически подкованных лиц.

Вас заинтересует:

Источник: http://pravo-auto.com/kak-proverit-mashinu-na-kredit-ili-zalog/

Кредитная машина: как это узнать и почему она опасней залога

Всем доброго времени суток, уважаемые друзья!

В этой публикации я дам вам рекомендации о том, как узнать кредитная машина или нет, что может очень пригодиться вам при покупке транспорта на вторичном рынке.

Бывает автолюбителей прельщают очень выгодные варианты продающихся машин, но они, наслышанные об автомошенничестве, опасаются вполне возможных подвохов с финансовой стороны. Да и вполне обычные расценки совсем не дают гарантии в этом отношении.

Среди множества мошеннических схем особенно опасна и распространена продажа кредитного автотранспорта, чем занимаются не только жулики на постоянной основе, но и обычные бесчестные люди, разово решающие свою головную боль за счет другого.

Попавшимся на «кредитку» водителям не позавидуешь, т. к. в большинстве случаев все заканчивается не в их пользу, лишая их и денег, и транспорта. Поэтому информация о сути данной проблемы автокредитования не помешает абсолютно всем, кто не исключает в будущем покупку автомобиля.

Особенности банковского автокредитования

Прежде всего вам нужно понять несколько важных вещей, чтобы уяснить суть проблемы, ее отличие от подобных неприятностей и всю глубину таящейся в ней опасности. И поверьте, я вас не пугаю, а просто хочу довести всю правду, которая, в этом деле пока что далеко не на нашей стороне, к великому сожалению.

Итак, вот что вы должны себе предельно ясно представлять:

- Первое: кто же продает автомобили в кредит;

- Второе: отличия кредитного обременения автомобиля от остальных.

Кто на самом деле продает автомобили в кредит?

Машины в кредит непосредственно продают в основном автосалоны, но при этом они обязательно, так или иначе, сотрудничают с банками, т. к. более-менее серьезный современный бизнес без банковского посредничества малореален.

Автомашину человек приобретает в автосалоне, там же оформляет кредит и вносит стартовый платеж. И внешне, особенно учитывая рекламные призывы, все выглядит так, как вроде бы автомобиль предлагается в долг самим автосалоном, ну а банк ему немного в этом помогает.

На самом деле все совершенно не так! Конечно, такие вещи никакая реклама афишировать не будет, да и сами менеджеры не станут особо распространяться на этот счет без прямого требования конкретных ответов.

Дело в том, что в действительности вы берете автомобиль в долг именно у банка, а вот салон тут фактически играет роль помощника-распорядителя.

Автомобили ведь продают производители, которым сразу нужны живые деньги для поддержки производства.

Посредниками выступают авторизованные дилерские центры, автосалоны и подобные похожие заведения, но основную или же вообще всю финансовую нагрузку при автокредитовании несут банки. А главное что? Правильно – финансы! Значит, кто главный из всей этой троицы? Конечно, банки! Банк, в партнерстве с автосалонами-дилерами, выкупает у производителей автомобили и потом перепродает их в том же партнерстве по кредитным программам.

И именно банки, выступающие в качестве финансистов бизнеса, разрабатывают основу таких программ, по которым потом работают салоны, выдавая их как бы за свои предложения.

И по всем подписанным бумагам, даже несмотря на регистрацию в ГИБДД, настоящий хозяин кредитного транспорта банк, и он будет им являться до полного погашения кредита. Т. е.

фактически человек, взявший автокредит, ездит на чужом автомобиле, невзирая на немалые суммы платежей. Так это устроено, хотя и кажется с виду каким-то абсурдом.

А теперь внимание!

Документация по автокредиту всеми банками составляется таким образом, чтобы в случае форс-мажоров финансовые убытки самих банков касались в самой минимальной степени. И такое понятие, как справедливость в этих документах совсем не учитывается т. к. даже сама честность тут и та весьма условна.

И какой из всего этого главный для вас вывод? А тот, что если человек купил кредитный автомобиль, неважно новый у автодилера или Б/У у первого (второго, третьего и т. д.

) хозяина, то он ему не принадлежит даже несмотря на имеющийся ДКП (договор купли-продажи) со всеми остальными документами и авто у вас всегда может отнять банк-собственник, которому абсолютно безразлично кто и на каких условиях является владельцем кредитного транспорта в любой точке времени. Этого важного вопроса я еще коснусь ниже.

Отличия кредитного обременения автомобиля от залогового

В статье про залоговые автомобили я останавливался вкратце на отличиях залогового и кредитного транспорта. Но тут я добавлю некоторые опущенные детали.

Как вы уже знаете, залоговым может быть абсолютно любой автотранспорт, к которому банки могут не иметь никакого отношения, а кредитным является автомобиль, покупаемый в долговое обязательство (в кредит).

Еще раз уточню – покупаемый у банка, через автосалон, автотранспорт по кредитному договору принадлежит банку и он имеет право на его изъятие у любого лица-владельца.

Да, обременение есть не только кредитное или залоговое. Это могут быть самые различные материальные взыскания по решению суда, например, о какой-либо неуплате (потребкредит, квартплата, долги, алименты, конфискация по уголовным делам) и т. п. Когда на транспортное средство (ТС) или любое другое имущество, уже являющееся собственностью ответчика, накладывается арест.

Кредитные же машины переходят в собственность покупателя только по выплате всего автозайма, а до того момента их финансово-юридический статус регулируется не основным пакетом документов, оформляемым при покупке, а кредитным и залоговым договорами.

Вот где тут подвох и опасность! Надеюсь, эту главную особенность автокредитования вы поняли и теперь вам стала понятна суть «несправедливых претензий» банка на «ваш» автомобиль, за который вы, к примеру, отдали деньги, а он оказался кредитным. К этому придется вернуться еще раз, ибо вопрос этот весьма сложен.

Способы определения

Не буду скрывать, ситуация тут более сложная, нежели с просто залоговыми автомобилями.

К счастью, в подавляющем большинстве случаев кредитные машины одновременно выступают и в качестве залоговых, что упрощает дело и позволяет использовать имеющиеся на сегодня базы данных по движимому залоговому имуществу и другие сервисы, сводящие воедино по интернету множество разных сведений.

Исследование баз данных по залоговым автомобилям

Тут каких-либо отличий от методов приведенных мной в статье о залоговых авто нет. Все ресурсы я привел в более кратких списках, для удобства работы по ним. Проверка осуществляется по вин номеру и номеру кузова, по гос номеру и номеру ПТС, а также паспортным данным, в зависимости от требований ресурсов.

Шаг первый: проверка при личной встрече

Перед «пробивкой» авто по интернету обязательно воспользуйтесь советами, которые я дал в разделе «Личная проверка» статьи о залоговых авто, т. к. непосредственная проверка документов при встрече с продавцом и личное общение с ним может многое прояснить, в худшую или в лучшую сторону.

https://www.youtube.com/watch?v=oRS6DnTQ1J0

Вам также поможет в этом информация из моих статей о документах и о правильной покупке автотранспорта.

Шаг второй: проверка машины по интернету

Схема исследований по интернету на подозрение в кредитности авто та же, что и для залоговых.

После подобных проверок (при личной встрече и по интернету), если ничего нехорошего не «всплыло», то уже можно делать вывод о том, что машина скорее всего без юридических проблем.

Шаг третий: проверка по финансовым учреждениям

Но если вы все еще сомневаетесь, или были обнаружены какие-то подозрительности, а вы все еще не хотите отказываться от сделки, то при необходимости, можно продолжить проверку через финансовые учреждения посредством работы с каждым банком по отдельности либо с бюро кредитных историй (БКИ).

Для кредитных машин и для залоговых методы исследования одинаковы.

Бюро кредитных историй

Проверка по бюро кредитных историй (при наличии кода субъекта). Код субъекта вам может предоставить хозяин авто или же вы можете его самостоятельно получить по паспортным данным продавца на сайте Центробанка через процедуру восстановления.

- НБКИ (национальное бюро кредитных историй) — имеет самую крупную базу о заёмщиках и работает с 1000 банков. Как запросить информацию здесь я писал выше;

- Эквифакс — также является крупным игроком среди БКИ;

- Кредитное Бюро Русский Стандарт — хранится вся информация о заёмщиках банка Русский Стандарт. Информация имеющаяся здесь может отсутствовать в базах других БКИ;

- Объединённое кредитное бюро — является партнёром Сбербанка России. Кредитные истории располагаемые данным бюро также могут отсутствовать в базах других БКИ;

- Государственный реестр бюро кредитных историй – каталог всех БКИ в РФ с контактными данными на сайте Центрального Банка России.

Читайте также Как проверить трактор на ограничения

Имейте ввиду, что организации перечисленные выше бесплатно услуги не предоставляют.

Проверка по банкам:

- Банки.Ру — справочник поможет вам в работе со списками и контактами банков.

Учтите, что в разных банках политика предоставления доступа к их реестрам залогов может существенно различаться: от полной закрытости для посторонних лиц и до предоставления сведений по простому онлайн-запросу через тикет, или в телефонном режиме.

Нюансы по ПТС

Как я уже писал, при выдаче автокредита многие банки имитируют документальный залог, оставляя у себя в сейфе паспорт транспортного средства (ПТС) на время погашения кредита и якобы для упреждения мошеннических продаж авто без своего ведома.

На самом деле эта мера мало чем может помочь в качестве стимулятора добросовестной выплаты долга. А беспокойство о незаконной продаже у банков не особенно острое т. к. они, как уже писалось, могут забрать авто не обращая внимание на то, кто им владеет. В дополнение ко всему КАСКО обеспечивает им покрытие расходов в случае порчи залогового имущества.

Более того, нет ни одного законодательного акта, который бы регламентировал такое изъятие ПТС. И некоторые банки открыто соглашаются с этим, не забирая паспорт у автозаемщика, отчего они практически ничего и не теряют и даже наоборот набавляют процент за «повышенный» риск.

Поэтому ПТС мошенник может иметь на руках и не прибегая к разным хитростям, наподобие оформления дубликата или просьбы о временном пользовании. На сегодня, т. к. многие люди уже наслышаны о всяких схемах, предусмотрительные мошенники специально оформляют автокредиты в банках, которые не изымают ПТС.

Конечно, тот факт, что этот документ настоящий, оригинальный и не дублированный, прекрасно, но далеко не достаточно для убеждения в честности владельца.

Почему кредитное авто опаснее залогового

Вот тут я попытаюсь внести окончательную ясность в этот вопрос, который весьма мало освещен и многие люди даже не догадываются о различиях в уровнях опасности кредитного и залогового транспорта.

Дело тут вот в чем. Как вы уже знаете, залоговые машины могут и не быть кредитными. А раз так, то юридически полное право собственности все же на стороне добросовестного приобретателя, у которого есть соответствующий документ это доказывающий (ДКП).

У заемщика-то банк через суд запросто отнимет залог т. к. имеется кредитный и залоговый договор, но вот если у этого заемщика автозалог купило другое лицо, соблюдая всю положенную процедуру сделки, то начиная с 1 июля 2014 г. шансов у банков поубавилось.

Вышла новая редакция Гражданского кодекса, где прописано право добросовестного покупателя не возмещать убытки банкам, если есть возможность доказать, что покупатель прилагал какие-то усилия для проверки юридической чистоты автомобиля. Вот так! Правда, данное положение еще не утверждено как следует, но это дело времени.

А в случае с кредитными автомобилями ситуация совершенно иная. Ведь вы помните, что они до погашения долга, согласно кредитному договору, юридически являются собственностью банка. Вот поэтому суды всегда и становятся на их сторону – имеется документ о собственности банка (кредитный договор), который аннулирует любые более поздние ДКП.

Даже в случае, когда судьям по-человечески жаль потерпевших, они все равно, под контролем банковских юристов, будут вынуждены выносить «несправедливые» решения – у них нет законодательных рычагов для иного. Вот когда всех кредиторов юридически обяжут вносить в базу Нотариальной палаты все данные о залогах, тогда этот казус и будет разрешен. Работа в этом направлении идет.

Полезные советы

- Мошенники, специализирующиеся на кредитных автомобилях, умудряются на одно имя в разных салонах брать по несколько машин, и по нескольку же раз их перезалаживать в других финансовых заведениях, а потом скрываться «с концами», «слив тачки» по низкой стоимости незадачливым покупателям.

- Часто, чтобы покупатель меньше задавал вопросов по авто для него разыгрывается целый спектакль: милая девушка, со следами слез на лице и озлобленностью в глазах, очень недорого уступает приличное авто «оставшееся от этой бросившей нас с сынишкой сволочи», чтобы покрыть оставшиеся кредиты и уехать в другой город. Ну или что-то подобное душещипательное. Будьте осторожны с такими эмоциональными продавцами.

- Сохраняйте все квитанции и другие документы об услугах по поиску информации о кредитах, ответы на запросы платных сервисов лучше просить в бумажном заверенном варианте, а с онлайн-отчетов снимать скриншот-копии и регистрироваться под своими настоящими данными. Это может пригодиться в суде, если до этого, не дай бог, дойдет дело.

Заключение

Я надеюсь, что в этой статье мне удалось полностью завершить тему о залоговых и кредитных проверках автотранспорта, обозначив различия и опасности для каждой из них.

Источник: http://kulikavto.ru/kuplya-prodazha/kreditnaya-mashina-ili-net-kak-eto-uznat-i-pochemu.html

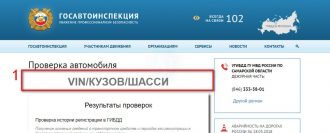

Автокод — официальный сайт. Проверка авто по ГОС. НОМЕРУ или ВИН коду

В 2016 году, по данным Национального бюро кредитных историй, количество автомобилей, купленных в кредит выросло на 40%. Сегодня этот показатель продолжает расти. Продавать авто в кредите владелец не имеет право, однако мошенникам «закон не писан». Чтобы не нарваться при покупке на кредитное авто, проверьте отобранные варианты на Автокод!

Признаки кредитного автомобиля

О том, что авто продают нечестным путём, расскажут документы. Например, если машина куплена в кредит, в полисе КАСКО вы увидите название организации-кредитора. Она указывается там до тех пор, пока заёмщик не рассчитался с долгом.

Что наводит на мысль о подвохе:

- Тех.паспорт выдан второй раз, при этом пробег у авто минимальный;

- Отсутствие оригинала ПТС;

- Низкая стоимость машины без видимых на то причин;

- Автомобилю менее трёх лет. Автокредит выплачивается максимум три года;

- Машина укомплектована, как «только с завода».

Если при покупке заметны перечисленные выше пункты, значит есть повод задуматься. Но личное наблюдение бывает обманчиво. Поэтому чтобы наверняка узнать, в кредите ли машина, воспользуйтесь сервисом проверки по vin и гос.номеру онлайн Автокод.

Почему нужна проверка машины на кредит

Не так страшны кредиты, как кредиторы.

Денис Лукин, автоэксперт, компания «Ремонтиста»

«При покупке кредитного автомобиля человек приобретает вещь банка. А если кредитной организации не платят, она найдёт способы вернуть своё. В этой случае «своё» — это как раз и есть автомобиль. Однажды придут коллекторы и просто заберут машину. И доказывать в суде то, что вы добросовестный покупатель придётся долго.

Если мошенника, продавшего авто, не найдут, шансы компенсировать ваши затраты на приобретение ТС сократятся вдвое. Залог у банка забрать сложно. Это ещё одна причина заранее воспользоваться сайтом avtocod.ru, где возможна быстрая проверка по vin и гос.номеру. Обидно же отдать деньги за автомобиль, а через время остаться и без денег, и без машины»

Что будет, если не проверить авто перед покупкой

В Прощёное воскресенье звонил в банк… Кредит не простили.

Евгений, купил авто в залоге у банка

«Лет пять назад внезапно пришло письмо от судебных приставов. Начал разбираться – оказывается, возбуждено уголовное дело в отношении моего имущества. А именно автомобиля. Машину приобретал за три года до этого у частного лица. На руки передали оригинал ПТС.

Когда в ГИБДД делал проверку, инспектор на словах сказал, что история авто «чиста». Выяснилось, что прежняя владелица автомобиля оформляла займ наличными в Русфинанс банке, указав в залоге ТС. После сделки со мной она успешно скрылась. Подал на неё в суд.

Мошенницу так и не нашли, авто взыскали».

Анна, купила авто в залоге у банка

«В 2014 году выбирала себе автомобиль, нашла привлекательный вариант на одном из сайтов. Продавец с молодой девушкой отлично играли молодую пару и производили очень приятное впечатление. Наличие дубликата ПТС объяснили тем, что оригинал потеряли при переезде.

Но якобы несмотря на это, очередь на авто большая. В общем, машина была в хорошем состоянии, и я заключила сделку. После оказалось, что бывший владелец брал кредит в банке под залог авто. Хорошо, что в договоре прописали условие о продаже свободным от прав третьих лиц.

Возбудили уголовное дело, машину пришлось долго отвоёвывать».

Проверить машину на кредит прямо сейчас!

Почему необходима проверка через Автокод

В течение 5 минут сайт предоставляет всю информацию об автомобиле онлайн. Сюда входят данные ПТС, история регистрационных действий, пробег, участие в ДТП, ограничения, числится ли машина в кредите, залоге, угоне или розыске, наложен ли на неё арест и до какого числа действует страховка.

Какие плюсы проверки через Автокод:

- Возможность проверить авто только по гос.номеру;

- Возможность проверить машину на кредит по vin;

- Данные для отчета берутся из официальных источников – реестра залогов в Федеральной нотариальной палате, базы ГИБДД, базы регистрации транспортных средств и т.д.;

- Проверка занимает всего 5 минут;

- Мобильное приложение позволяет узнать историю авто прямо на сделке.

Если заранее ничего не узнать о приобретаемом авто, то покупка может обернуться самым худшим – потерей автомобиля и денег. Вам придётся посещать судебные процессы и доказывать свою добросовестность. Автокод вовремя проверит нужное авто онлайн, предупредив нежелательную сделку и избавив вас от плохих последствий.

Источник: https://avtocod.ru/proverka-avtomobilya-na-kredit