- Как проверить машину на кредит или залог перед покупкой

- Признаки залога

- Косвенные признаки

- Прямые признаки залога или кредита

- Как наиболее надежно проверить автомобиль?

- Как не стать жертвой мошенников?

- Что делать в случае покупки кредитного автомобиля?

- Что нельзя делать с автомобилей под залогом?

- Как проверить машину на угон?

- Как проверить автомобиль на кредит или залог в банке?

- Реестр залогов фнп россии

- Как проверить машину в реестре залогов

- Для того, чтобы воспользоваться сервисом ФНП и проверить автомобиль нужно:

- К НЕДОСТАТКАМ ИНФОРМАЦИОННОЙ БАЗЫ ФНП ОТНОСЯТСЯ:

- ИНФОРМАЦИОННАЯ БАЗА БАНКОВСКОЙ АССОЦИАЦИИ

- Недостатки информационной базы НБКИ:

- Кроме указанных ресурсов проверить автомобиль на залог можно на следующих сайтах:

- ВИДЕО: КАК ПРОВЕРИТЬ ДОКУМЕНТЫ ПЕРЕД ПОКУПКОЙ АВТОМОБИЛЯ

- Особенности покупки залогового автомобиля

- При этом надо следовать следующим мерам предосторожности:

- Как проверить автомобиль на залог или кредит пошаговая инструкция

- 1. Центральный каталог кредитных историй

- 2. Как получить информацию с использованием VIN-кода

- 3. Официальные дилерские центры

- 4. Другие способы проверки

- Ограничения при залоге

- Признаки нахождения автомобиля в залоге

- Что делать, если за купленную машину не выплачен кредит или она находится в залоге

- Заключение

- Способы проверки машины на кредит или залог в банке, и как поступать в случае покупки подобного авто

- Документы транспортного средства

- Проверка с помощью сайта ГИБДД

- Проверка на сайте Федеральной нотариальной палаты

- Проверка на сайте Федеральной службы судебных приставов (ФСПП)

- Купил залоговый автомобиль, что делать?

- Проверка автомобиля на залог в банках

- Признаки залога ТС

- Информация из документов

- Срок владения

- Собственник или нет

- Наличие дубликата ПТС

- Соответствие сведений о ТС

- Проверка автомобиля на предмет залога

- По VIN

- По базе ГИБДД

- Служба судебных приставов

- По госномеру

Как проверить машину на кредит или залог перед покупкой

Собрались приобрести автомобиль и решили не переплачивать за машину из салона? Да и зачем, если на вторичном рынке можно купить автомобиль с небольшим пробегом, в отличном техническом состоянии, да еще и на порядок дешевле.

А все ли вы предусмотрели? Ведь покупая машину, так сказать, с рук, есть не только риск купить битое или поломанное авто, но и стать заложником чужих кредитных обязательств. Чтобы помочь вам не попасть в неприятности, предлагаем актуальный материал о том, как проверить желаемую вами машину на предмет залога или кредита.

А также расскажем как быть если все же вам «повезло» стать обладателем кредитного авто.

Признаки залога

Находясь в процессе покупки машины «с рук», вы должны осознавать всю степень ответственности за свое предстоящее решение. Конечно, чаще всего продавцы — это добропорядочные люди, желающие просто продать свое старое авто. Но не стоит забывать, что среди них есть и мошенники, которые хотят нажиться на людях любой ценой.

Итак, предположим что мы собираемся купить б/у автомобиль и нам в обязательном порядке нужно изучить всю его подноготную. Для этого есть как минимум 3 способа:

- самостоятельное изучение нюансов сделки, которые могут быть признаками залога;

- проверка машины через специализированные сайты;

- комплексная проверка машины при помощи третьих лиц.

Начнем с самостоятельной проверки, понравившейся нам машины. Существует ряд признаков, делящихся на косвенные и прямые, при наличии которых вам нужно сразу задуматься о том, а не пытаются ли вас обмануть?

Косвенные признаки

Чаще всего такие признаки могут не иметь под собой ничего криминального, но и на них необходимо обращать внимание, ведь обман может проявиться даже в мелочах. Подозрения должны вызвать такие нюансы:

- Продавец во время сделки предоставляет вам копию ПТС. Конечно, оригинал может быть действительно утерян, но чаще всего его забирает банк, когда машина оставляется в залог. Тогда мошенник, который взял определенную сумму в долг, оформил дубликат паспорта на транспортное средство, продал вам машину, и получив двойную выгоду скрылся. А вы останетесь ни с чем, так как кредитор может потребовать в счет долга заложенное авто.

- Продающемуся авто нет 3 лет. Чаще всего, если автомобиль берется в кредит, то срок займа не превышает 3 лет, следовательно, есть вероятность что долг за него еще не погашен, и от него хотят избавиться не честным путем.

- Цена на автомобиль серьезно занижена. Обязательно узнавайте среднюю ценовую политику на авто, которое вы присматриваете. Ведь слишком низкая цена может выступать в роли ловушки, и недоплатив сейчас, вы потеряете гораздо больше потом.

- Продавец не предоставляет документы о покупке автомобиля. Возрастает вероятность, что автомобиль имел не одного хозяина да еще и награжден не очень хорошей историей, в том числе и стал залоговым имуществом.

Однако, это только предположительные признаки, и в реальности с машиной может быть все в порядке просто так сложились определенные обстоятельства.

Прямые признаки залога или кредита

Вот здесь уже будет сложнее скрыть явные факты нахождения машины в залоге:

- Наличие в ПТС отметки о покупке транспорта по договору комиссии — это самый настоящий кредит;

- Отметку об автокредите можно увидеть и в полисе КАСКО, если выгодополучателем значится банк. Это очередное подтверждение, что долг за авто еще не выплачен, и при наступлении страхового случая деньги будут возмещены банку.

Чтобы проверить транспорт на возможность его нахождения под залогом или в невыплаченном кредите существует множество способов. Среди них есть как официальные, которые несут достоверную информацию, находящуюся в открытом доступе, так и частные предложения, гарантирующие полную проверку машины по всем возможным базам, но при этом требующие за свои услуги немаленькое вознаграждение.

Чаще всего причиной обращения в частные фирмы становится отсутствие информации у покупателя о доступных способах проверки автомобиля.

Как наиболее надежно проверить автомобиль?

А все очень просто, существует 2 основных способа проверить автомобиль:

- Через реестр залогов, где для начала поиска нужно зайти в раздел информации о предмете залога, и ввести вин-код автомобиля, который вы планируете купить. Если автомобиль чист, программа не найдет ни одной записи.

- С помощью базы судебных приставов. Одна трудность — проверка идет не автомобиля, а человека, и для этого вам нужны документы продавца. Если он чист, он не будет их скрывать. Вам нужно знать: ФИО, дату рождения и территориальный орган вашего продавца. Если продавец имеет официальные долги, вы об этом сразу узнаете, а также сможете посмотреть ни значиться ли автомобиль как средство погашения задолженности.

Как не стать жертвой мошенников?

Конечно, предусмотреть все невозможно, да если еще и иметь дело с профессиональными мошенниками, то попасть на крючок достаточно просто. Однако, есть ряд важных правил, которые помогут максимально обезопасить себя и свои финансы от нечестных продавцов:

- Внимательно изучайте все предоставленные вам документы: в них можно просмотреть всю информацию о владельце, их количестве. Сверяйте записи в разных документах, чтобы избежать посредников и подставных лиц. Проверяйте вин-код в машине и по документам.

- По возможности проверьте информацию о владельце и машине на всех доступных ресурсах, чтобы убедиться что она: не является залогом, не угнана, не попадала в ДТП (проверка по гос. номеру).

- Обращайте внимание на поведение продавца: если он не предоставляет все документы, подгоняет вас с принятием решения, увиливает от ответов, пытается запутать вас или отвлечь, значит, имеет место обман. Вам сразу нужно отказаться от идеи купить автомобиль именно у него.

Что делать в случае покупки кредитного автомобиля?

Если по каким-то причинам покупатель не сделал проверку перед покупкой автомобиля на возможность нахождения его в кредите или залоге, а недобросовестный продавец так и не снял обременение с автомобиля, то в скором времени банк может потребовать уже с нового владельца возместить долг или вернуть транспортное средство банку. Конечно, покупатель всегда может оспорить подобное решение через суд. Но вероятность выиграть дело не так уж и велика. Хотя у нового владельца всегда есть возможность хотя бы попытаться доказать, что он является жертвой мошеннических действий.

Суд также может вынести постановление об обязательном взыскании денег с продавца, но если брать во внимание что большинство таких сделок проводится умышленно, то вероятность получить свои деньги назад ничтожно мала.

Еще один способ наказать злоумышленника: подать на него заявление в полицию по факту мошенничества и нанесения вам материального ущерба. Вероятность привлечь его к ответственности таким способом возрастает в разы.

Что нельзя делать с автомобилей под залогом?

Когда автомобиль находится в залоге у банка, то могут выдвигаться ряд требований, которые кредитующийся, обязуется соблюдать:

- нельзя менять качественные характеристики автомобиля, проводить его тюнинг, который потребует выдачу нового свидетельства о регистрации авто;

- запрещено на период действия залога выдавать доверенности третьим лицам;

- запрет на продажу и дарение автотранспортного средства.

Однако, это во многих случаях только формальность, если вы честный плательщик, то с банком всегда можно договориться, предоставив ему доказательства, что кредитные обязательства, как и раньше, будут добросовестно исполняться.

Как проверить машину на угон?

Для проверки машины на предмет угона достаточно воспользоваться реестром ГИБДД.

Осуществить проверку можно как непосредственно в организации, путем подачи устной заявки и получить детальную информацию о машине, так и посредством онлайн-проверки по базе.

Для этого нужно будет указать вин-код, который и поможет сделать обзор на возможные ограничения по машине. Если авто «чистое» и не числится в угоне, программа ответит что информации о розыске данного транспортного средства нет.

Источник: https://www.Sravni.ru/enciklopediya/info/kak-proverit-mashinu-na-kredit-ili-zalog-pered-pokupkoj/

Как проверить автомобиль на кредит или залог в банке?

Отработанный механизм мошенничества с продажей машин, взятых в кредит, выглядит несложно и осуществляется следующим образом:

- мошенник оформляет в автосалоне покупку нового автомобиля в кредит, выбирая наиболее ходовую марку и модель машины;

- производит комплектацию транспортного средства охранной сигнализацией против угона, чтобы уменьшить стоимость страхования по КАСКО и включает её в сумму получаемого автомобильного кредита;

- продаёт машину с поддельным техническим паспортом или его дубликатом.

Или при покупке машины в кредит владелец авто через какое-то время перестает платить по кредиту и продает машину (это возможно даже, если ПТС кредитного авто хранится в банке до полного погашения кредита заёмщиком).

Так как автомобиль считается находящимся в залоге, то вместе с машиной к новому покупателю переходит и залог, при условии, что покупатель знал о его существовании, но это, скорее всего, придется доказывать в суде.

Чтобы избежать судебной волокиты с банком лучше проверить информацию на залог автомобиля и отказаться от покупки, если он имеется.

Реестр залогов фнп россии

Со второго полугодия 2014 года функционирует в России единый залоговый реестр Федеральной нотариальной палаты, где регистрируются все заёмщики, получающие банковские кредиты и все автомобили, оформляемые в качестве залогового имущества. Если машина попала в информационную базу ФНП, то по известной фамилии владельца или VIN-коду авто можно выяснить, не является ли автомобиль кредитным.

По закону №379-ФЗ данный реестр находится в ведении ФНП, но внесение данных в нотариальный реестр производится по инициативе банка, выдавшего кредит на покупку автомобиля. Причём эта процедура носит добровольный характер, она основана на интересе банка в наложении запрета на продажу кредитного авто, пока заём не будет полностью погашен.

Читайте также Как проверить авто в лизинге или нет

Заинтересованность банка внесение данных о кредитных автомобилях объясняется и тем, что с 1.07.2104 года были внесены изменения в в статью 352 Гражданского кодекса РФ.

1) Залог прекращается:

Поэтому в случае, когда покупатель купил машину, находящуюся в залоге, но она не была зарегистрирована банком в качестве залогового имущества, то по закону автомобиль не подлежит изъятию в пользу банка.

Иными словами, перед покупкой автомобиля нужно удостовериться в отсутствии сведений об автомобиле в базе реестра залогов.

Для доказательства этого факта нужно получить юридически значимый документ — выписку из данного нотариального реестра.

В обратном случае, когда покупатель приобрёл заложенную автомашину, не проверив её по реестру, а она зарегистрирована там как залоговое имущество, то авто по закону переходит в распоряжение банка для его дальнейшей реализации с целью погашения имеющейся кредитной задолженности прежнего владельца. Таким образом, чтобы «не остаться с носом» при покупке машины, покупателю следует подстраховаться, проверив её на предмет залогового имущества в реестре Федеральной нотариальной палаты.

Как проверить машину в реестре залогов

База данных находится в открытом доступе по адресу https://reestr-zalogov.ru/ и ей можно пользоваться совершенно бесплатно. Однако выдача письменного подтверждения в качестве юридического документа производится нотариусом за установленную плату. Следует иметь в виду, что попытки выяснить фамилию заёмщика по номеру машины будут безуспешными, так как система не дает таких сведений.

Для того, чтобы воспользоваться сервисом ФНП и проверить автомобиль нужно:

1) Зайти на сайт по предоставленной выше ссылке.

2) Нажимаем на кнопку «По информации о предмете залога» и щелкаем по ссылке «Транспортное средство»

3) Затем на латинице вводим VIN код, номер кузова или шасси. Если, после обработки данных появится такое сообщение, то, скорее всего, автомобиль не кредитный.

Наличие выписки из залогового реестра о том, что машина не числится в нём в качестве залога, является веским основанием для получения статуса добросовестного покупателя и служит надёжной защитой от посягательств банкиров на купленный транспорт. Она является свидетельством честности покупателя, который предпринял попытки проверки того, что машина не является кредитной. Убытки будет нести кредитор, который не пожелал зарегистрировать машину как залоговое имущество.

Краткую выписку может получить любое лицо, расширенную только залогодатель, залогодержатель либо их законный представитель.

За получением выписки следует обратиться на сайт, либо в нотариальную контору. Стоимость услуги зависит от количества страниц этого документа и составляет 40 рублей/страница при объёме от 1 до 10 страниц и 20 руб./стр. за каждую следующую страницу.

Для внесения движимого имущества в реестр залогодержатель должен предоставить нотариусу заполненный бланк уведомления, форма которого установлена Приказом Минюста РФ №131 от 17.06.14. При подаче уведомления лично регистрация производится в течение 2 суток. Обладатели электронной подписи могут подавать уведомления в электронном виде через Интернет, при этом процедура регистрации занимает не более 60 минут.

К НЕДОСТАТКАМ ИНФОРМАЦИОННОЙ БАЗЫ ФНП ОТНОСЯТСЯ:

- Необязательный характер процедуры регистрации залога движимого имущества для залогодержателей, что провоцирует факты невнесения кредитных машин в единый реестр.

В результате для доказательства своей невиновности покупателю приходится тратить время на судебные разбирательства.

- Отсутствие чётко прописанной процедуры удаления кредитного автомобиля из списка залоговых машин при досрочном погашении займа добросовестным заёмщиком.

ИНФОРМАЦИОННАЯ БАЗА БАНКОВСКОЙ АССОЦИАЦИИ

Ассоциация банков России имеет свою межбанковскую базу данных под названием НБКИ – национальное бюро кредитных историй (http://www.nbki.ru/). Она формируется из информации, передаваемой банками и кредитными организациями, входящими в состав банковской ассоциации. Чтобы получить сведения из этой базы данных нужно представить VIN-код автомобиля или номер его техпаспорта (ПТС).

Недостатки информационной базы НБКИ:

- за доступ к информации базы данных нужно заплатить 300 рублей;

- база данных охватывает не все банки и кредитные организации.

Кроме указанных ресурсов проверить автомобиль на залог можно на следующих сайтах:

- vin.auto.ru

- ruvin.ru

- akrin.ru/services/cars

- banki.ru/mycreditinfo

Чтобы добиться максимальной защиты от покупки заложенного автомобиля нужно проверять его во всех возможных информационных базах и ресурсах.

ВИДЕО: КАК ПРОВЕРИТЬ ДОКУМЕНТЫ ПЕРЕД ПОКУПКОЙ АВТОМОБИЛЯ

Кроме того, как проверить машину на кредит или залог в банковских списках, необходимо при покупке авто соблюдать и другие меры предосторожности, к которым можно отнести следующие действия:

- Внимательное изучение всех предпродажных документов, включая техпаспорт, регистрационное свидетельство, страховой полис. Документы должны быть оригинальными со всеми защитными знаками. Наличие дубликата техпаспорта с записью «выдан взамен утерянного» должно насторожить покупателя, так как этим способом подделки пользуется подавляющее большинство мошенников.

- Обратить внимание на список владельцев машин в ПТС. Если их много и они меняются часто, значит машина явно проблемная. Стоит избегать покупки такого автомобиля, так как частая смена хозяев является одним из способов «заметания следов» преступниками.

- Покупать машину нужно только у собственника, заключая лично с ним договор купли-продажи, избегая сделки по доверенности.

- Не стоит покупать новый автомобиль по сильно заниженной цене с дубликатом ПТС, прибывший из дальних регионов.

- В случае покупки транспорта в автосалоне нужно выбирать организации, имеющие лицензии официальных представителей компаний-производителей, а не иметь дело с неизвестными перекупщиками.

- Проверьте готовность продавца указывать в контракте полную цену машины и настаивайте на этом при составлении договора купли-продажи авто.

- Если продавец сам предупреждает, что машина была куплена на кредитные средства, то спросите у него, как проверить автомобиль на залог в банке, и сделайте это в его присутствии. Наличие на руках справки из банка о полностью выплаченном кредите является надёжным гарантом честной сделки.

- Если машина была ранее куплена в автосалоне, то нужно потребовать у продавца прежний договор купли-продажи, составленный в автомобильном магазине, из которого можно получить следующую информацию:

- фамилию владельца автомашины;

- личность плательщика – сам владелец или банк, выдавший кредит.

Попытки продавца скрыть историю покупки машины должны вызвать у покупателя подозрения о наличии долгов или других проблем с автомобилем.

- найти продавца и потребовать пересмотра цены сделки в сторону уменьшения с целью компенсации законных требований залогодержателя в том случае, если покупатель сможет доказать, что не знал и не мог знать о притязаниях на машину третьих лиц (см. ст.460 ГК РФ);

- подать иск в суд с требованием признания договора сделки недействительным на основании ст. 179 ГК РФ, как заключённого обманным способом.

Во всех случаях, попав на удочку мошенника, покупатель несёт определённые убытки, поэтому к вопросу приобретения автомобиля нужно относиться с большой внимательностью и дотошностью в проверке и оформлении документов, обязательно проверяя его в залоговых реестрах.

Особенности покупки залогового автомобиля

Если продавец честно предупреждает, что машина куплена в кредит и имеет непогашенную задолженность, то покупатель может её выкупить с погашением остатка займа банку или переоформить кредитный договор с банком на себя с компенсацией хозяину выплаченной суммы кредита и разницы между старой и новой ценой.

При этом надо следовать следующим мерам предосторожности:

- не передавать всю сумму сделки продавцу, несмотря на его обещание выплачивать кредит до конца срока;

- лично уточнить в банке наличие других задолженностей за продавцом или автомобилем, которые могут перенестись на плечи покупателя кредитного авто;

- для оформления документов в ГИБДД, получить временно оригинал ПТС в банке, внести дополнения и вернуть его обратно.

Источник: http://avtomotoprof.ru

Источник: https://neauto.ru/proverka-mashiny-na-zalog-v-banke/

Как проверить автомобиль на залог или кредит пошаговая инструкция

Итак, вы предполагаете купить автомобиль с рук. Есть ли способы получить о нём нужную вам информацию? Да, это возможно.

Для этого существует несколько вариантов:

1. Центральный каталог кредитных историй

ЦБ РФ организовал хранение кредитных историй различных заёмщиков. Они хранятся в различных Бюро кредитных историй. В Центральном каталоге (ЦККИ) можно узнать, в каком именно Бюро (БКИ) можно найти интересующую кредитную историю.

Важно отметить, что ЦККИ хранит данные не только о существующих в настоящий момент БКИ, но и о тех, которые уже ликвидированы. Чтобы получить отчёт, нужно точно знать, в каком БКИ он хранится. Чтобы его получить, необходимо оформить соответствующий запрос.

https://www.youtube.com/watch?v=z2ZS5XaXsgE

Если од интересующей заявителя кредитной истории заявителю уже известен, то соответствующие данные можно получить непосредственно на сайте ЦБ РФ.

Запрос можно направить различными способами:

- Через нотариуса.

- Через банк.

- Обратившись на сайт ЦБ РФ.

2. Как получить информацию с использованием VIN-кода

Если посетить ГИБДД, то можно увидеть, что здесь есть возможность получить нужную информацию, введя этот код. Если он неизвестен, то можно использовать номер кузова или шасси.

Также есть ещё один сайт, который предоставляет аналогичную услугу. Это . Он собирает информацию об автомобилях от банковских учреждений на добровольной основе.

Если машина является залогом банке или кредит за него не выплачен в одном из этих банков, то такая информация будет здесь указана.

3. Официальные дилерские центры

Продаваемый автомобиль, скорее всего, покупался в определённом дилерском центре. Там должна храниться информация о том, был ли он куплен в кредит и о том, был ли этот кредит выплачен.

Читайте также Как проверить диагностическую карту по номеру автомобиля

Это хорошая возможность для проведения проверки автомобиля. Конечно в некоторых случаях это может не сработать (если автомобиль приобретался каким-либо другим образом). Но иногда такая информация может быть очень важной.

4. Другие способы проверки

Нужно заметить, что перечисленные способы не единственные. Кроме того, было бы полезно при покупке автомобиля сделать также и косвенные проверки. Одной из них может быть сравнение личных данных продавца и личных данных владельца машины.

Конечно, если они не совпадают, то это не значит, что продавец нарушает закон. Например, в данном случае речь может идти о продаже по доверенности. Но это было бы хорошим поводом отнестись к сделке более внимательно.

Другим хорошим вариантом было бы обращение к соответствующим экспертам в этой сфере. Они проведут исследование ситуации на высоком профессиональном уровне и используют все доступные для них возможности.

Их мнение будет надёжным в достаточной степени. Но это не будет бесплатно. С другой стороны, возможный убыток несравнимо, больше того, сколько может стоить экспертиза.

Ограничения при залоге

Закон смотрит на неоплаченный автомобиль однозначно. Не заплатил кредит продать транспортное средство нельзя. Воспользовался им в качестве залога и не расплатился по кредиту продавать нельзя.

Однако существует мошенническая схема, которая состоит в том, что документы на автомобиль теряются, получается их дубликат без дополнительных отметок на нём, производится продажа транспортного средства и затем срочный переезд.

В результате покупатель автомобиля теряет большую сумму денег и попадает в сложную ситуацию. Чтобы этого не произошло, не надо жалеть средств и усилий, на проведение соответствующих проверок.

Как это происходит в реальной жизни? Банки практически не пытаются пресечь такие продажи. Связано это с тем, что при неуплате кредита предмет залога банком отбирается.

И неважно у кого, это может быть заёмщик, который не рассчитался по кредиту, а может быть, и тот человек, который купил у него машину. При обращении в суд в подобной ситуации, он обычно становится на сторону банка, который выдавал этот кредит.

Как ни удивительно, но законный способ продажи таких машин существует. Для этого принято обращаться в специализированную организацию, которая профессионально занимается сделками такого рода.

При такой продаже учитывается сумма невыплаченного кредита и цена сделки. Покупатель берёт на себя уплату оставшейся части кредита и платит продавцу разницу между ценой сделки и оставшейся частью кредита.

Признаки нахождения автомобиля в залоге

Приведём несколько моментов, которые говорят о том, что автомобиль находится в такой ситуации:

- Использование продавцом дубликатов документов на машину. В нынешнее время нетрудно получить такой дубликат, заявив в качестве причины утерю документов. К этому приёму обычно прибегают те, кто хотят продать автомобиль, который является в залоге. Тут необходимо также заметить, что оригинал ПТС не говорит о том, что автомобиль не является предметом залога. Одни банки могут изымать такие документы и держать их у себя до тех пор, пока необходимые выплаты не будут завершены. Другие же просто снимают копию этих документов, оставляя при этом их оригиналы на руках у владельца заложенного автомобиля.

- Продажа автомобиля осуществляется в течение первых трёх лет после покупки. В большинстве случаев срок автокредита составляет три года. Поэтому в данном случае существует определённая вероятность того, что продаётся машина, за которую по кредиту рассчитаться не успели.

- Если в ПТС имеется запись, которая указывает на то, что автомобиль был приобретён по договору комиссии, то с высокой вероятностью можно утверждать, что машина была куплена в кредит.

- Ещё одним тревожным признаком является сочетание нескольких признаков. Речь идёт о машине достаточно новой и в идеальном состоянии. Пробег у ней небольшой, а цена весьма выгодная. В этом случае также можно утверждать, что продаётся, скорее всего, автомобиль, по которому не выплачен кредит. Также важно заметить, что в таком случае речь может идти и о каких-либо других видах мошенничества, не только о том, который рассматривается в этой статье.

- Возможна ситуация такого рода, когда машина до вас уже неоднократно продавалась и покупалась. В таком случае возможна ситуация, когда продавец просто не знает о том, что машина является предметом залога.

- Ещё одним подозрительным обстоятельством является то, что продавец просто не может вам предъявить документы по приобретении того автомобиля, который он предлагает вам.

- Если получить доступ к кредитной истории продавца, то там может храниться запись о невыплаченном автокредите. Это может касаться как раз именно продаваемой им машины.

- В страховом полисе КАСКО выгодоприобретателем указан банк, а не тот человек, который продаёт вам машину.

Что делать, если за купленную машину не выплачен кредит или она находится в залоге

Оба рассматриваемых варианта являются аналогичными в данном отношении. В обоих случаях фактически речь идёт об уклонении от уплаты кредита.

Одним из вариантов является обращение в суд. Наиболее вероятным положительным исходом такого дела будет сохранения купленной машины при условии того, что вами будет уплачена недостающая часть кредита.

Если же вы проиграете это дело, то автомобиль отберут, при этом вы будете иметь право подать в суд на того, кто вам её продал. В последнем случае существует определённый шанс, что деньги, потраченные на покупку, вам возвратят. Но вероятность этого очень мала.

В первую очередь это связано с тем, что целью сделки было именно избавление от проблемного имущества. С другой стороны, обычно к таким людям много у кого найдутся финансовые претензии. И вы в этой очереди вряд ли окажетесь на первом месте.

Заключение

В связи со сказанным, ясно, что при покупке автомобиля нужно снизить риск того, что автомобиль находится в залоге или по нему не выплачен кредит. Тщательность проведения соответствующей проверки позволит сэкономить большую сумму денег.

Источник:

Способы проверки машины на кредит или залог в банке, и как поступать в случае покупки подобного авто

Перед приобретением автомобиля в обязательном порядке необходимо проверить – не находится ли он в залоге по кредиту. Выполнять данную процедуру необходимо с помощью двух методов: ознакомление с документами транспортного средства, а также через интернет на сайтах Государственных органов. О каждом способе будет детально описано в этой статье.

1. Проверка документов автомобиля;

2. На сайте ГИБДД;

3. Реестр залогового движимого имущества;

4. На сайте ФСПП;

5. Что делать в случае покупки кредитного авто.

Документы транспортного средства

Изначально каждому желающему приобрести машину необходимо потребовать оригиналы документов на интересующий автомобиль. Естественно их отсутствие сразу же должно насторожить и покупателю стоит сразу отказаться от такого авто. Обязательным документом является паспорт транспортного средства (ПТС). При наличии, также желательно ознакомиться со страховкой КАСКО, договором купли-продажи и сервисной книжкой.

ПТС

Помимо того, что ПТС должен быть оригиналом либо дубликатом, выданным ГИБДД, из него необходимо записать следующую информацию:

- VIN код (содержит в своей структуре 17 символов и указывается в первой строке ПТС);

- ФИО нынешнего владельца;

- Адрес собственника;

- Дату выдачи паспорта либо приобретения авто.

Эти данные будут необходимы для проведения проверки машины на кредит или залог, если конечно документы не вызвали какого-либо подозрения на начальном этапе. Также стоит уточнить дату рождения собственника транспортного средства.

Дополнительные документы

Важно запомнить, что в договоре страхования КАСКО всегда есть отметка о залоге, в случае взятия застрахованного автомобиля в виде обеспечения при оформлении кредита. Не является исключением и договор купли-продажи. В нем также в обязательном порядке есть указание того, что транспортное средство является залоговым имуществом в банке.

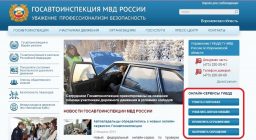

Проверка с помощью сайта ГИБДД

Для проверки автомобиля на отсутствие его в виде залога по кредиту через сайт Госавтоинспекции необходимо выполнить три элементарных действия:

1. Перейти на соответствующую страницу ГИБДД по этой ссылке;

2. Заполнить два поля — VIN код и капчу (пять проверочных цифр);

3. Нажать на кнопку «Проверить наличие ограничений».

Если транспортное средство не является залоговым имуществом по кредиту и не находится в розыске, то на экране через некоторое время появится соответствующий текст.

В случае каких-либо проблем с автомобилем, по типу наложения ареста или использования его в виде залога по кредиту, на экране эта информация отобразится, с указанием банка, которому принадлежит транспортное средство либо типом ограничения на его продажу.

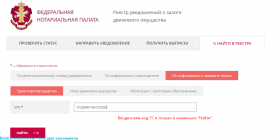

Проверка на сайте Федеральной нотариальной палаты

Мониторинг автомобиля на наличие его в качестве залога по кредиту на сервисе ФНП настолько же прост, как и в предыдущем варианте. Необходимо произвести четыре простых манипуляции:

1. Перейти по этой ссылке;

2. Выбрать раздел «Информация о предмете залога»;

3. Ввести VIN код в соответствующее поле и нажать кнопку «Найти».

4. Вписать проверочные пять символов с картинки, и нажать кнопку «Продолжить».

Если автомобиль не используется в качестве обеспечения по банковской ссуде, то на экране будет указано, что записей по данному транспортному средству не найдено.

Стоит учитывать, что введение VIN кода должно быть максимально внимательным, так как при малейшей ошибке в реестре также не найдется ни единой записи.

Проверка на сайте Федеральной службы судебных приставов (ФСПП)

Данный способ направлен больше на проверку самого владельца автомобиля, нежели залогового имущества. Именно для этого требовалось ФИО, адрес и дата рождения собственника. Ознакомиться с детальной инструкцией о проверке обременений на имущество гражданина России можно в этой статье.

Читайте также Как проверить трактор на угон

Купил залоговый автомобиль, что делать?

Приобретение кредитного транспортного средства может произойти по двум причинам: невнимательность покупателя (не выполнял проверки) либо автомобиль является залогом в ломбарде или у частного лица. Во втором варианте осуществить проверку будет практически нереально.

В случае подобной ситуации новому владельцу придется подготавливаться к судебным разбирательствам. Других способов решения проблемы попросту не существует.

Причем вариант с возмещением денежных средств и возвратом кредитного транспортного средства бывшему владельцу через суд более вероятен, чем оспаривать претензии банка.

Ведь практически во всех случаях органы правосудия становятся на сторону кредитных организаций из-за того, что имущество, находящееся в обеспечении ссуды является собственностью коммерческой структуры.

Стоит отметить – на практике, помимо того что выиграть суд у банка по кредитному автомобилю практически нереально, довольно сложно вернуть деньги у бывшего владельца.

Ведь продажа подобных транспортных средств зачастую связано с финансовыми трудностями.

Поэтому необходимо использовать сразу все возможные варианты проверки автомобиля, чтобы потом не выплачивать кредит за авто, которое было приобретено за личные денежные средства. Тем более что все вышеуказанные способы полностью бесплатные.

Ольга Севастьянова специально для ЗанимайОнлайн.ру

Источник: https://ZanimayOnlayn.ru/article/avtokredity/proverit-mashinu-na-kredit.html

Проверка автомобиля на залог в банках

Машина, находящаяся в залоге, является фактически собственностью кредитодателя с момента заключения кредитного договора и до дня полной оплаты долга. Поэтому покупка подержанного ТС до того, как проверить автомобиль на предмет залога в банке, – это больший риск. Как только заемщик перестает осуществлять ежемесячные платежи, у банка появляется право забрать машину.

Вы, купив автомобиль в залоге, конечно, не должны оплачивать чужой долг, но ТС вы точно лишитесь, и деньги, уплаченные за него продавцу, вы если и вернете, то с большим трудом и только через суд.

Признаки залога ТС

Первое, что может насторожить, когда мы выбираем подходящую машину среди множества объявлений – заниженная цена. Не поленитесь, промониторьте рынок.

Если машины аналогичного состояния и года выпуска в среднем стоят значительно дороже, значит собственник стремится продать ТС быстрее. Это желание может быть связано с тяжелой финансовой ситуацией, которая нередко толкает людей на крайние меры.

Но так же это может быть связано и с необходимостью избавиться от залогового имущества, «поймать на крючок» не слишком осторожных покупателей.

Если цена явно занижена, это повод ознакомиться со всеми документами на машину более тщательно и детально.

Информация из документов

До совершения сделки купли-продажи в первую очередь покупателю следует проверить все предоставленные документы: ПТС, свидетельство о регистрации, страховой полис, договор-основание для приобретения прав на машину, паспорт гражданина (владельца ТС). Какую информацию искать в документах, на что стоит обратить внимание?

Срок владения

Сколько времени ТС находится в собственности у нынешнего хозяина? Как быстро продал её предыдущий владелец? Слишком спешные сделки, проведенные с интервалом менее 3 лет, обычно явный признак мошенничества с движимым имуществом. Ведь для погашения автокредита банки, как правило, дают именно около 3-х лет.

Собственник или нет

Очень важно проверить, что у продавца имеются все права на транспорт (т. е. именно этот человек является собственником либо имеет доверенность на совершение сделки купли-продажи).

Основанием может служить договор купли-продажи, договор комиссии, дарения, свидетельство о праве на наследство и прочие документы.

Если владелец утверждает, что договор-основание у него не сохранился, был утерян – это повод задуматься, ведь именно в этом документе указываются важные сведения – о собственнике, способе покупки и её оплате, порядок перехода прав на имущество.

Тот факт, что машина досталась продавцу на основании договора комиссии, также должен насторожить покупателя, поскольку настоящий собственник может отозвать его в любой момент или вообще заявить, что передумал продавать свой автомобиль.

Сделку нужно совершать только с собственником либо с лицом, действующим на основании нотариальной доверенности. Причем в ней должно быть четко прописано, что доверенное лицо имеет право продать ТС от имени собственника.

Обязательно сравните ФИО владельца, указанные в ПТС и СТС, с паспортными данными.

Наличие дубликата ПТС

Стоит ли быть настороже, если продавец может предоставить для ознакомления только ПТС дубликат? Документы теряются и восстанавливаются, это нормально. Но вам стоит знать, что при оформлении автокредита оригинал ПТС может оставаться в банке до полного погашения задолженности.

Если оригинала у продавца нет, это может быть признаком того, что вы собираетесь купить залоговый автомобиль.

Соответствие сведений о ТС

До заключения сделки купли-продажи обязательно проверьте, соответствует ли ТС, выставленное на продажу, сведениям, указанным в документах. А позже и данным в договоре купли-продажи, который вы намерены подписать.

Мошенники часто намеренно не предоставляют покупателю документы, в которых содержится информация, не соответствующие их «легенде». Например, сведения о банке, установившем обременение на ТС, содержатся в полисе КАСКО, а он, как известно, обязателен при оформлении автокредита. Отсутствие любого из документов – повод заподозрить неладное.

Не всегда отсутствие перечисленных признаков означает, что сделка будет «юридически чистой». Машина в залоге может находиться не только у банка, но и у ломбарда, частного лица. А ведь последние не придерживаются четких правил кредитования, как банки. Никаких пометок на документах (ни в КАСКО, ни в договоре купли-продажи), они не делают, и могут не забирать у собственника, ни ключи от машины, ни ПТС.

Верный способ узнать о наложенном обременении – проверить авто на залог по официальным базам данных.

Проверка автомобиля на предмет залога

Как узнать, находится в залоге машина или нет? Проверить «юридическую чистоту» будущей сделки можно несколькими способами:

- По VIN, указанному в ПТС, воспользовавшись Реестром залогового имущества.

- По базе ГИБДД. Данный метод более надежный, поскольку позволяет узнать не только об обременениях, но и о других рисках – находится ли ТС в розыске, в угоне.

- Через службу судебных приставов на предмет того, имеются ли долги по кредитам у собственника ТС.

- По государственному номеру. Многие сервисы предоставляют множество полезной информации о продаваемой машине, касающейся не только залога, например, участвовала ли машина в ДТП.

По VIN

Реестр залогов существует с 2016 года и доступен онлайн. В эту базу заносятся данные о залоговом имуществе, переданном юрлицам и даже частным лицам. Взят ли авто на залог в банке, ломбарде или физическим лицом – сервис покажет. Если по номеру вы нашли в списке проверяемый автомобиль, значит на него наложены обременения.

«Пробить» ТС по ВИН-коду можно не только на сайте Федеральной нотариальной палаты, но и на официальном портале ГИБДД (сервис «Проверка автомобиля», далее прокручиваем страницу вниз до пункта «Информация о нахождении ТС в залоге», здесь дается ссылка на сайт Реестра).

Узнать VIN можно не только из ПТС, но и при визуальном осмотре авто. Посмотреть его можно под капотом, на двери со стороны водителя, ремнях безопасности.

По базе ГИБДД

Запросить информацию из базы можно двумя способами: лично в местном отделении или через портал. База позволяет узнать, находится ли транспортное средство в угоне, в розыске, имеются ли ограничения, какие сделки с ним совершались ранее, участвовало ли ТС в дорожно-транспортном происшествии.

Для проверки ТС также потребуется VIN. Обратите внимание, проверять на наличие ограничений и по прочим показателям нужно отдельно. Если вы искали разными способами, но сервис каждый раз выдавал: «информации не найдено», вы можете не переживать за юридическую чистоту сделки.

Служба судебных приставов

Заходим на фициальный сайт ФССПо. Вводим ФИО продавца, желательно указать и дату рождения. Далее указываем регион. Система выдаст информацию о всех долгах собственника, представленных к взысканию, в том числе и по кредитам.

Если таковые имеются, есть риск, что собственник брал автокредит и заложил ТС. Если сведений нет, это не значит, что продавец не воспользовался автокредитом, но возможно банк ещё не обратился в суд, чтобы взыскать с заемщика долг.

По госномеру

Машину, находящуюся в залоге, можно вычислить по государственному номеру. Для проверки по регистрационным знакам нужно найти подходящий сервис, например, Автокод. Данный способ доступен за определенную плату, поскольку сведения предоставляют по вашему запросу коммерческие организации.

Проверка по госномеру эффективнее, поскольку информация собирается из разных источников – по базе данных банков, судов, ГИБДД, службы судебных приставов. Но это лишь при условии, что исполнитель вашей заявки добросовестно относится к своей работе. Лучше осуществить проверку самостоятельно, воспользовавшись всеми указанными выше возможностями.

Узнать, находится ли ТС в залоге, можно и через нотариуса. Любой лицензированный специалист может запросить необходимую вам информацию в базах и предоставить вам в виде выписки за определенную плату.

Наличие риска не должно останавливать вас от покупки подержанной машины, просто будьте осторожны и внимательны. Проверка продаваемого автомобиля на залог в банках не займет много времени, но поможет обезопасить себя от лишних проблем и не нужных расходов.

Все ещё остались вопросы?

Позвоните по номеру 8 (800) 350-83-19 и наш ПРОФЕССИОНАЛЬНЫЙ юрист ответит на все Ваши вопросы!

Источник: https://zakoniavto.ru/uchet-v-gibdd/kak-proverit-avto-na-zalog-v-banke.html