- Как узнать что авто в кредите

- Что значит «машина в залоге»

- Способы определения кредитных авто

- Центральный каталог кредитных историй

- Официальные дилерские центры

- Как уберечься от мошенников

- : Проверка авто на залог

- Как узнать в кредите или залоге автомобиль

- Какие риски есть?

- А что же банки?

- Общие советы по приобретению машины

- Как распознать, что автомобиль находится под залогом? Прямые признаки

- Как проверить машина в кредите или нет? | Юридическая помощь в режиме онлайн

- Что должно насторожить?

- Проверка через ККИ

- Проверка через дилерские центры

- Проверка по VIN-коду

- Как узнать в залоге машина или нет

- Почему важно провести такую проверку

- Последствия приобретения авто с обременением для нового владельца

- Как распознать проблемную машину

- Проверка по онлайн-сервисам

- Заключение

- Где проверить кредитный автомобиль или нет — Советы автоюриста

- Чем опасна ситуация, когда авто кредитное

- Признаки кредитных авто

- Проверка по вин-номеру

- Дополнительные советы при покупке авто

- Правильная покупка кредитного авто

- Автокод — официальный сайт. Проверка авто по ГОС. НОМЕРУ или ВИН коду

- Признаки кредитного автомобиля

- Почему нужна проверка машины на кредит

Как узнать что авто в кредите

При покупке подержанного автомобиля существуют большие риски. Связаны они не только с вероятностью получения сломанной машины, но и приобретения кредитованного авто, по которому выплаты должны производиться по сей день.

Что значит «машина в залоге»

Залог – это предмет финансовых отношений между заемщиком и банком. Он гарантирует соблюдение условий договора и выполнение всех требований компании. При несвоевременных выплатах банк имеет право конфисковать предмет отношений, независимо от суммы долга.

При покупке автомобиля в кредит, заемщик оформляет залоговые документы на транспортное средство. Это дает банку гарантию того, что он не потеряет выданные средства.

Если заемщик перестанет выплачивать кредит, компания вправе забрать залоговый автомобиль в качестве компенсации.

Когда машина покупается в кредит, она становится предметом залога в большинстве случаев, являясь главным предметом составления договора.

И если машина в дальнейшем перепродается или меняется владелец, то банк по закону может конфисковать ее в качестве компенсации.

Доказать, что вы не имеете отношения к заемщику и не принимаете участие в проводимой системе мошенничества, практически невозможно. По этой причине очень важно проверить машину на кредит, чтобы не потерять автомобиль и потраченные на его покупку средства.

Способы определения кредитных авто

Покупая автомобиль, вам должны насторожить следующие моменты:

- низкая цена – как правило, продавцы желают как можно скорее продать автомобиль, чтобы банк не смог конфисковать его, занижая стоимость;

- заводская комплектация – продавцы редко меняют комплектацию в кредитных автомобилях, не желая затрачивать лишние деньги. Также по требованиям многих банков заемщик не имеет права менять машину;

- странное поведение продавца – если владелец автомобиля не охотно рассказывает о машине, пытается ускорить процесс продажи, то это должно насторожить вас;

- продажа абсолютно нового автомобиля – если после покупки прошло меньше месяца, то будьте осторожны – наверняка перед вами мошенник.

При покупке автомобиля обязательно попросите документы, а именно – ПТС.

Если он подлинный, то можно говорить о том, что машина не кредитована. Если же в документе стоит пометка «Дубликат», то с большей вероятностью можно утверждать о залоговом автомобиле.

Дело в том, что при оформлении кредита ПТС забирает банк, а клиенту остается сделать копию. Но дубликат выдается и в случае утери основного документа, чем обычно и оправдываются продавцы при возникновении сомнений.

Не забудьте сравнить документы на авто с паспортом продавца. Данные должны полностью совпадать. Если вы видите даже небольшую разницу, то автомобиль продается по доверенности, а это – первый признак кредита.

Из документов вам потребуется договор купли-продажи. Там отображается способ покупки и если указано, что машина взята в кредит, а времени прошло с данного момента мало, то лучше отказаться от покупки.

Помните, что доверять на слово малознакомому человеку не стоит, даже если он говорит с уверенностью и готов убедить вас в своих честных намерениях.

Центральный каталог кредитных историй

Чтобы определить, авто в кредите или нет, нужно обратиться в центральный каталог кредитных историй.

Это специальная компания, работающая со всеми бюро кредитных историй. И чтобы узнать – в залоге ли машина, сделайте запрос. Вы можете сделать это бесплатно раз в год, вам потребуются документы владельца автомобиля.

Информация не защищена и доступна всем. Изменить или удалить ее невозможно, сделать это могут только кредиторы. Ответ приходит в течение суток на указанную при составлении заявки электронную почту. Этот способ дает практически 100% гарантию.

Безусловно, бывают исключения. И может быть такое, что владелец не отображен в кредитной истории или он утверждает о втором займе, не касающимся автомобиля.

Также нередко покупатели отказываются от предоставления данных в кредитный центр, что должно насторожить покупателя.

Как организовать возврат страховки после выплаты кредита? Мнение экспертов в этой статье.

Каждому транспортному средству присуждается VIN-код. Это индивидуальные данные, имеющие полную информацию об автомобиле.

В них указана марка, технические характеристики, завод – изготовитель, дата производства и все владельцы. Также по VIN-коду можно узнать способ покупки.

VIN-код состоит из 17 цифр и отображается га лобовом стекле со стороны водителя. Если внимательно присмотреться, то можно узнать символы, по которым проводится проверка кредитной истории автомобиля.

Чтобы увидеть всю информацию о транспортном средстве, необходимо обратиться в специальный интернет-сервис, ввести код и получить данные. Услуга бесплатная и не требует документов владельца.

Дает ли данный способ 100% гарантию? Нет, но 99% точно есть. Существует небольшая вероятность того, что сотрудники ГИБДД или МРЭО допустили ошибку и указали неверные данные. Но это практически исключено, особенно в последнее время с растущим мошенничеством.

Официальные дилерские центры

Чтобы узнать кредитный автомобиль или нет, обратитесь в дилерский центр, где был куплен автомобиль прежним владельцем. Там вы сможете договориться с сотрудниками, чтобы вам предоставили информацию о способе продажи машины.

Сделать это достаточно сложно – данные конфиденциальны и предоставляются только в исключительных случаях.

Обращаясь в дилерский центр, обратите внимание – продают ли они машины в кредит. Такое случается редко, но все же бывает, что машины реализуют только за наличные. Если это так, то можете спокойно делать покупку.

Как уберечься от мошенников

Чтобы не нарваться на мошенников, придерживайтесь следующих правил:

- Делайте покупку только у проверенных людей.

- Обязательно проверяйте документы владельца и на авто. Если хоть какая-то бумага вызывает у вас сомнение в подлинности, то отказывайтесь смело от покупки, какой бы выгодной она не казалась для вас.

- Не торопитесь с покупкой, а если продавец желает быстрее продать авто, то проверяйте все более тщательно. Спешка в деле, где замешаны большие деньги, приводит к печальным последствиям, поэтому абсолютно неуместна.

- Не покупайте авто по сомнительно низкой стоимости. Как правило, занижение цены делается намеренно, чтобы ускорить процесс продажи. Но новый, в отличном состоянии автомобиль не будет иметь низкую стоимость. Чтобы определить реальную цену машины, обратитесь к профессиональным оценщикам. Стоимость, которую они укажут, не должна быть выше, чем на 10% от указанной продавцом.

- Отдавайте предпочтение машинам, купленным более года назад. Помните, что купить абсолютно новую машину лучше у официальных представителей компании – это безопасно и выгодно.

- Не бойтесь задавать вопросы, а лучше возьмите в помощь юриста. Лучше переплатите за его услуги, чем в дальнейшем пожалеть о покупке.

Перед тем как узнать машина в кредите или нет, внимательно осмотрите автомобиль и познакомьтесь с его владельцем.

Станьте на время психологом – обращайте внимание на движения, слова, запоминайте сказанную информацию. Если продавец старательно уклоняется от ответов, назначает встречу в непонятных местах, то не связывайтесь с таким человеком.

Если вы решились на покупку, то в договоре продавец должен сделать пометку о том, что машина не кредитована. Это обеспечивает вашу безопасность в случае судебного разбирательства.

Лучше сделать это в присутствии юриста и заверить все нотариально. Также не занижайте реальную стоимость авто в договоре купли-продажи. За это на вас не будет наложена ответственность и поможет в случае, если банк предъявит требования о выплате кредита за машину.

Просрочки по кредитам, что делать? Здесь собраны только реальные советы и отзывы должников.

Оказывается, взять кредит по чужому паспорту не так-то просто. Читайте об этом здесь.

: Проверка авто на залог

И напоследок еще один совет. Если так получилось, что вы купили машину, которая находится в залоге и к вам пришли представители банка с требованием возвращения предмета залога, то обращайтесь в суд.

Вы сможете доказать свою невиновность. Это даст вам возможность вернуть потраченные средства или сохранить авто, если вина мошенника будет доказана.

Источник: https://yourait.ru/drugoe/kak-uznat-chto-avto-v-kredite.html

Как узнать в кредите или залоге автомобиль

Чаще всего покупатель обнаруживает, что приобретённый автомобиль является залоговым, слишком поздно. Мошенник, задолжавший банку, успевает скрыться, и в итоге всё бремя по кредиту ложится на плечи нового хозяина авто. Ведь разыскать машину достаточно просто. На автомобиль накладывается арест, и кредитная организация может выставить его на торги.

У покупателя два варианта: отдать автомобиль банку или принять на себя выплаты по кредиту. Единственное, что может сделать покупатель залоговой машины, это потребовать возврата выплаченных средств от продавца. Но это возможно только в том случае, если продавца-мошенника удастся найти. В этом случае помогут паспортные данные продавца, которые целесообразно включить в договор купли-продажи.

Взыскивать выплаченные деньги придётся через суд. Причём, вернуть можно будет только ту сумму, которая указана в договоре. Если цена автомобиля в продажных документах занижена, с целью уклонения от налогов, взыскать реальную сумму не удастся.

Во время судебных разбирательств банк может конфисковать автомобиль у нового владельца на вполне законных основаниях. Поэтому целесообразно обратиться в банк заранее для урегулирования ситуации. Кредитная машина в любом случае должна быть выкуплена у банка.

Если покупатель не хочет лишиться машины, придётся брать на себя кредитные обязательства, а затем пытаться взыскать выплаченные банку средства с продавца. В случае конфискации автомобиля никакой компенсации пострадавшей стороне банк выплачивать не обязан. Выплаченная за машину сумма будет безвозвратно потеряна. Поэтому перезаключение кредитного договора и выплата средств банку – наиболее разумный вариант.

Заёмщикам с положительной кредитной историей банк может предложить «кредитные каникулы», то есть период, когда по займу выплачиваются только проценты. Возможно, за это время покупателю удастся найти продавца при помощи правоохранительных органов и взыскать с него средства на погашение кредита.

Приобретение залогового автомобиля в любом случае обернётся для покупателя значительными финансовыми потерями. Тщательная проверка машины на кредит и залог перед совершением сделки и выплатой средств продавцу – необходимая для собственного финансового благополучия процедура.

Данное видео поможет понять, как проверить автомобиль на кредит и залог в банке перед его покупкой.

Читайте также Как проверить на ком числится автомобиль

При помощи залога обеспечиваются кредитные выплаты. Чаще всего залог оформляется еще тогда, когда производится покупка. Но также иногда выдача других кредитов предполагает залог транспортного средства.

https://www.youtube.com/watch?v=FpJ4IgvpKY8″ controls=”controls” width=”700″ height=”525″

Когда заключается договор залога, банку в большинстве случаев отдается на хранение паспорт технического средства как гарантия того, что данным имуществом он распоряжаться не будет.

Однако обойти этот пункт мошенникам ничего не стоит. Ведь одной базы по транспортным средствам, находящимся под залогом, просто не существует.

Безусловно, когда выясняется такая ситуация, приятного от нее мало. Добросовестный покупатель в большинстве случаев узнает о залоге лишь тогда, когда банк решает взыскать автомобиль за неуплату.

Первый вариант, который приходит на ум, — это подать в суд. Может такое случиться, что сохранить машину все же получится. Также можно оспорить арест и продолжать пользоваться движимым имуществом.

Если же дело будет проиграно и автомобиль отберут, покупатель вправе потребовать возмещения уплаченных средств у продавца. Конечно, речь не идет о том, чтобы с ним договариваться.

Ведь не для того же мошенник устраивал это все, чтобы в конце добровольно отдавать деньги. А может быть, он и собирался оплатить кредит, и вы никогда бы не узнали о его существовании, но реализовать это не удалось.

Вполне возможно, что кредиторов набралось немало, и придется еще ожидать своей очереди.

Тогда решение суда может быть принято в пользу добросовестного покупателя. Суд обяжет вернуть деньги, а вот получить их, даже имея на руках решение, сложно.

Обычно подобные продавцы не имеют никакого имущества, откуда можно было бы получить взыскание. Некоторые, правда, идут в таких ситуациях на такие же схемы, просто продавая автомобиль. Но это скорее бессовестный поступок и, конечно, незаконный. Доказать его сложно, так как постановление на арест имущества еще должно дойти до ГИБДД.

И если успевают уложиться в этот промежуток, то можно сказать, что некогда добросовестный покупатель превратился в такого же мошенника.

А последний покупатель, в свою очередь, приобретет право требования денежных средств у предпоследнего. У него появятся реальные шансы в том случае, если он докажет, что его продавец знал о решении суда.

Однако, если почта работала так же медленно, как и всегда, то доказать, что продавец знал о наличии обременения, бывает невозможно.

Какие риски есть?

Экономическая ситуация в нашей стране нестабильная, поэтому многие должники банков не в состоянии выплачивать свои кредиты и пытаются как-то решить свои проблемы. Одним из способов решения проблем с банками в последнее время стала продажа залоговых автомобилей на авторынках.

Как известно, в случае невыплаты кредита залоговое имущество конфисковывается в пользу банка. Злостные неплательщики находят выход из ситуации- они продают заложенные машины чужим людям, которые потом оказываются пострадавшими.

Банк рано или поздно найдет автомобиль и заберет его в счет погашения кредита. Службу безопасности финансового учреждения абсолютно не смутит факт наличия этого авто у другого человека, который не брал кредит.

А что же банки?

Возникает вопрос о том, почему же банки не борются с такими вещами. А очень просто. Для них неважно, у кого будет отобрана машина, если долг не погасится. И если покупатель, приобретая транспортное средство, не знал о том, что оно находится под залогом, это не освобождает его от вероятности взыскания в пользу банка.

При честной продаже заложенного автомобиля обращаются в компанию, которая занимается выкупом таких машин, договорившись с будущим покупателем о том, что он погасит кредит, а разницу между стоимостью автомобиля и кредитной суммой возвратят продавцу.

Общие советы по приобретению машины

На авторынок надо идти как минимум вдвоем, потому что мошенникам легче обработать одинокого клиента. Человек не в состоянии уследить за всеми действиями и словами продавца, поэтому для подстраховки лучше приглашать друзей или родных.

Ни в коем случае нельзя торопиться во время покупки. Спешка в таком деле может только навредить, поэтому надо взвешивать все моменты за и против. Если продавец настаивает на максимально быстром оформлении сделки, то лучше попытаться проверить такой автомобиль на предмет кредита или залога.

Не поддавайтесь на уговоры оформить договор купли — продажи у знакомого для продавца нотариуса, потому что это может быть ловушка по «сбагриванию» вам нежелательного автомобиля.

Как распознать, что автомобиль находится под залогом? Прямые признаки

Существуют явные признаки, обратив внимание на которые, покупатель может заподозрить, что авто находится в залоге:

- В качестве приобретателя выгоды по страховому полису КАСКО выступает банк. Такие сведения однозначно указывают на истинного владельца автомобиля, поскольку именно он будет получателем при наступлении страхового случая.

- У продавца на руках дубликат ПТС. Большинство банков при оформлении кредита выставляет требование сдать им на хранение ПТС автомобиля и возвращает его только после погашения кредита. Однако заёмщик может легко получить дубликат ПТС, заявив в ГИБДД о потере оригинала. В дубликате ставится отметка о том, что ПТС выдан взамен утраченного. Именно эта запись в графе «Особые отметки» должна насторожить покупателя.

- Автомобиль находился во владении продавца менее 5-ти лет. Кредит чаще всего выдаётся на 3-5 лет. Если за это время заёмщик не сумел его погасить, он может попытаться продать авто.

- Слишком низкая цена на машину. Продавец рискует лишиться авто за долги, поэтому старается сбыть её с рук как можно быстрее.

- Продавец не может предоставить договор купли-продажи, на основе которого возникла собственность на автомобиль. В договоре факт покупки в кредит будет обязательно зафиксирован, поэтому продавец, скрывая это обстоятельство, не будет показывать документ.

Если хотя бы из этих признаков в наличии, перед покупкой необходимо проверить машину на предмет залога.

Продажа авто, которые находятся в кредите, возможна. Но такие сделки обязательно проходят с участием банков. Вот лишь самые распространённые неприятности, с которыми сталкиваются на практике.

- Ответственность за кредит на покупателя переложить не могут. Но с такими проблемами лишиться машины гораздо проще.

- Если выполнить проверку не тщательно, то можно приобрести транспортное средство со скрытым арестом. И в этом случае банк легко отнимет имущество, воспользовавшись помощью судебных органов.

- Все такие сделки проходят только на страх и риск покупателя. Потом у него не будет права потребовать возмещения.

- Юридическим собственником автомобилей часто остаётся бывший владелец. Суд не принимает во внимание формы проведения таких сделок.

- После совершения сделки велика вероятность обнаружения факта, что машина не принадлежит покупателю.

Предлагаем ознакомиться: Как уменьшить платеж по кредиту

Как проверить машину на кредит или залог еще? Например, можно потребовать технический паспорт автомобиля.

Дело в том, что при оформлении кредитного договора займополучатель будет иметь на руках не весь пакет документов на авто. Технический паспорт остается в документах банка и выдается человеку только после погашения кредита.

Маленький километраж на спидометре тоже может говорить о том, что автомобиль находится в залоге.

Опыт показывает, что собственники залоговых автомобилей стараются пользоваться машинами только в крайних случаях, чтобы не попасть в аварию и не нанести транспортному средству физического вреда.

Источник: https://active-body.info/uznat-kredite-zaloge-avtomobil/

Как проверить машина в кредите или нет? | Юридическая помощь в режиме онлайн

Покупка автомобиля, за который еще не выплачен кредит, это большая проблема для нового владельца. Чтобы не столкнуться с неприятностями и не купить проблемное авто, стоит заранее проверить – кредитный автомобиль или нет. Каким образом можно узнать, находится ли машина в залоге у банка? Разберемся в этом подробнее.

Что должно насторожить?

Существует несколько признаков, которые в некоторых случаях смогут помочь вам определить кредитную машину:

Стоимость ниже рыночной. Мошенники стараются избавиться от залогового или кредитного авто как можно скорее, чтобы банк не смог конфисковать имущество. Хорошие автомобили никто не будет продавать в ущерб себе по низкой цене – это главный тревожный звонок, на который нужно обращать внимание всегда.

Заводская комплектация. Многие банки устанавливают запрет на изменение автомобиля, пока он находится в залоге. Также продавцы редко занимаются модификацией авто, так как это лишние затраты.

Новый автомобиль. Если владелец продает транспортное средство, которому меньше месяца, либо вовсе только что купленное, это может быть признаком мошенничества с кредитом.

Странное поведение. Продавец, который неохотно отвечает на вопросы покупателя о машине, какими-либо способами пытается продать авто как можно быстрее, обязательно должен вызвать подозрение.

На месте осмотра проверить, кредитный автомобиль или нет, можно сравнительно просто – попросите ПТС у владельца. Многие банки не отдают оригинал этого документа на руки вплоть до момента погашения кредита.

Некоторые банки могут дать ПТС, однако при этом на автомобиль устанавливается обременение, и его нельзя снять с учета.

Если продавец не может предоставить оригинал документа, либо показывает дубликат, стоит воздержаться от покупки.

На тему «Как проверить машина в кредите или нет?» мы собрали примеры документов, которые могут вас заинтересовать.

Есть еще несколько полезных советов, которые помогут сократить риски приобретения кредитного автомобиля:

Обязательно проверяйте документы автомобиля и удостоверение личности продавца. Если какой-либо из документов вызывает сомнения в подлинности, стоит отказаться от предложения (даже выгодного).

Предпочитайте транспортные средства, которые были куплены более года назад. При желании купить новое авто лучше отдавать предпочтение дилерским центрам – будет чуть дороже, но безопаснее.

Не стесняйтесь задавать продавцу все интересующие вас вопросы. Рекомендуется привести с собой автоюриста или специалиста по подбору автомобилей, который проверит юридическую чистоту транспортного средства.

Читайте также Как проверить скручен ли пробег авто

Спросите у продавца, готов ли он указать реальную сумму сделки в договоре купли-продажи. Часто мошенники сильно занижают стоимость, в результате чего не только избегают выплаты налога, но и снимают с себя ответственность по возвращению всей суммы сделки, если покупатель обратится в суд.

На тему «Как проверить машина в кредите или нет?» мы собрали примеры документов, которые могут вас заинтересовать.

Если владелец авто не против, обратитесь вместе с ним в МРЭО ГИБДД, чтобы выполнить совместные действия по снятию автомобиля с учета и его последующей проверке.

Теперь стоит поговорить о том, как проверить авто на кредит с помощью официальных и коммерческих источников.

Проверка через ККИ

ЦККИ – это каталог кредитных историй. В этой организации есть информация по всем бюро кредитных историй. Достаточно сделать запрос на основании документов владельца автомобиля, чтобы получить информацию о том, находится ли автомобиль в залоге.

Бесплатно сделать запрос в ККИ можно только один раз в год, поэтому лучше не тратить эту возможность на первое попавшееся авто. Чтобы проверить машину на кредит, понадобится указать адрес электронной почты, куда придет отчет по проверке.

Как правило, на это нужно не больше суток.

Информация из ЦККИ не 100% достоверная. Иногда владелец авто не отображается в кредитной истории, либо вводит покупателя в заблуждение, указывая про наличие второго займа, который не относится к этой машине. Еще большой минус в том, что нужны документы от владельца.

Проверка через дилерские центры

Это достаточно надежный, но не всегда доступный способ проверять автомобили на кредит. Нужно обратиться в официальный дилерский центр, в котором авто было куплено действующим владельцем, после чего запросить информацию о том, каким именно образом было продано транспортное средство. К сожалению, не все центры предоставят информацию – зачастую она является конфиденциальной и передается в редких случаях.

А самым простым, надежным и недорогим способом является проверка по VIN-коду через онлайн-сервис «АвтоКод».

Проверка по VIN-коду

VIN-код – это уникальный идентификационный номер, состоящий из 17 символов (буквы и цифры). Номер есть у каждого автомобиля, содержит в себе полную информацию, начиная от года выпуска, заканчивая параметрами и комплектацией.

По этому номеру можно отследить всю историю машины, в том числе и кредитную. Проверку по ВИН-номеру выполняют как сотрудники ГИБДД (для этого следует посетить отделение для получения платного расширенного отчета), так и онлайн-сервисы.

Наиболее эффективным и недорогим является «АвтоКод».

Обязательно проверяйте авто на кредит, особенно если ТС продают по слишком низкой цене или у вас имеются еще какие-либо подозрения. На нашем сайте все предельно просто – нужно знать VIN-код либо госномер интересующего вас авто и выполнить такие действия:

- Введите VIN-номер в окно специальной формы.

- Укажите адрес электронной почты для получения отчета по автомобилю.

- Оплатите проверку любым из удобных вам способов оплаты услуг.

- Получите на почту расширенный отчет со всей информацией по автомобилю.

Бесплатные проверки по VIN тоже существуют, но зачастую они не способны отразить полную информацию. За небольшие деньги с помощью сервиса «АвтоКод» можно узнать буквально все! Вот интересующий раздел из примере сформированного отчета:

Можно заметить, что даже проверка по VIN-коду не дает 100% гарантии того, что автомобиль не в залоге. Тем не менее, достоверность информации на уровне 99%, поскольку данные собираются из различных официальных, коммерческих и даже неофициальных источников. А значит, этого более чем достаточно, чтобы принять правильно решение.

Источник: https://jurist-kolomna.ru/nalogi/kak-proverit-mashina-v-kredite-ili-net.html

Как узнать в залоге машина или нет

Многие граждане, не имея возможности приобрести новый автомобиль, прибегают к услугам вторичного рынка. Машины с пробегом, как правило, значительно дешевле новых транспортных средств.

Однако, желая сэкономить, покупатель может столкнуться с мошенничеством. Поэтому, приобретая машину на вторичном рынке, важно тщательно ее проверить. Это касается как состояния ТС, так и документов на него. В особенности важно выяснить, не находится ли автомобиль под обременением. Разберемся, как проверить авто на кредит и залог.

Почему важно провести такую проверку

Транспортное средство относится к движимому имуществу, поэтому оно может выступать в качестве залога при получении кредитных средств. Более того, некоторые граждане для покупки автомобиля пользуются автокредитами.

После того как заемщик пропустит несколько платежей, кредитный транспорт могут отобрать без возвращения уже оплаченных средств. В большинстве случаев, если авто предоставляется в качестве залога, ПТС на него остается у банка.

В теории, это должно уберечь кредитора от продажи залогового имущества. Однако мошенники, желая продать ТС, действуют в обход данной меры.

Покупка транспортного средства, выступающего в качестве залога, приводит к возникновению значительных проблем у его нового владельца. Если транспорт заложен, банк сможет отобрать его при отсутствии выплат, направленных на погашение займа.

Причем неважно, что новый владелец не оформлял кредитный договор. Если он владеет залоговым имуществом, придется либо погасить задолженность, либо отдать транспортное средство банку.

Последствия приобретения авто с обременением для нового владельца

Лица, продающие такие автомобили, не сообщают покупателям о кредите. Соответственно, после покупки последние не перечисляют средства в счет погашения займа. Поскольку для банка поиск ТС не является проблемой, довольно скоро у нового владельца начинаются проблемы, потому что финансовое учреждение будет выдвигать требования к нему, а не к продавцу.

Справка! Доказать что-либо в данном случае будет сложно, как и найти продавца (добросовестные продавцы не занимаются продажей обремененного имущества).

После получения претензии банка, продать автомобиль будет невозможно. Соответственно, в большинстве случаев новому владельцу придется либо отдать ТС, смирившись с финансовыми потерями, либо потратить дополнительные средства для закрытия займа. Проверка авто на залог перед покупкой даст возможность избежать подобных проблем.

Как распознать проблемную машину

Существуют специальные электронные сервисы, позволяющие узнать, не находится ли авто под обременением. Однако есть несколько способов сделать это «на месте». Как сразу узнать в залоге машина или нет? Для этого необходимо обратить внимание на следующие признаки ТС с обременением:

- У владельца транспортного средства нет оригинального ПТС. Если он предоставляет только копию, от сделки следует отказаться. Это же касается дубликатов. Хотя этот документ является правомочным, сделать его можно довольно быстро. Поэтому покупать рекомендуется только те ТС, у владельцев которых есть на руках оригинал документа.

- Прошло мало времени между предыдущей покупкой и текущей продажей. Погасить автокредит, в большинстве случаев, необходимо в течение трех лет. Если машина перебывает в пользовании продавца в течение меньшего временного промежутка, велика вероятность мошенничества.

- Небольшая стоимость авто. Если гражданин продает ТС в хорошем состоянии по сильно заниженной цене, к покупке следует подходить с предельной осторожностью. Это свидетельствует о том, что ему нужно передать ТС другому владельцу как можно быстрее.

- Продавец не может предоставить ДКП, по которому авто было приобретено ранее. Отсутствие возможности сделать это может говорить о том, что ТС было взято в кредит.

Важно! От покупки следует сразу отказаться, если в ПТС вписан пункт о том, что ТС куплено по договору комиссии.

В некоторых случаях водитель не может предоставить оригинал ПТС по причине его потери. Низкую стоимость можно объяснить необходимостью срочно получить большую сумму средств.

: Что такое суброгация в страховании

Что касается ДКП, то его можно банально потерять. Поэтому ни один из способов личной проверки не может гарантировать, что покупателю действительно удастся обнаружить проблемное ТС. Однако если совпадают сразу несколько признаков, следует насторожиться.

В таком случае от сделки предпочтительнее отказаться. Нужно также иметь в виду, что даже проверка ТС по всем этим параметрам не может гарантировать его чистоту.

Проверка по онлайн-сервисам

Поскольку проверка документов и водителя не всегда дает гарантию чистоты автомобиля, рекомендуется также использовать специальные онлайн-сервисы. Проверить, в залоге автомобиль или нет можно, воспользовавшись:

- Реестром уведомлений о залоге имущества (движимого). Сервис дает возможность узнать, не находится ли автомобиль под залогом. Он создан специально для возможности получения подобной информации. Однако внесение данных в него не является обязательным, поэтому многие банки игнорируют систему.

- Auto.ru. Позволяет проверяет автомобиль по номеру «Vin». Проверка быстрая и не требует оплаты. Однако в базу системы входит небольшое количество автомобилей, поэтому быть уверенным в том, что ТС не под залогом, нельзя даже после проверки. Но если система выдаст информацию о залоге, это будет верным признаком необходимости отказа от сделки.

- Mycar-info.ru. Этот ресурс содержит базу данных по автомобилям, зарегистрированным на территории Российской Федерации. По состоянию на данный момент, на сайте можно найти информацию о более чем 1 500 000 автомобилей. Сервис позволит определить, находиться под залогом машина, или нет.

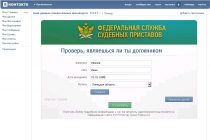

Проверить в онлайн-режиме можно и самого продавца. Для этого необходимо воспользоваться официальным сайтом ФССП. Ресурс дает возможность проверить, не подавали ли на гражданина в суд, и нет ли производств, заведенных по отношению к нему.

Также можно проверить кредитную историю гражданина на сайте НБКИ, однако нужно иметь паспортные данные продавца, составлять запрос и ждать ответа — процесс не быстрый.

Заключение

Таким образом, покупка б/у автомобилей сопряжена с определенным риском. Как проверить машину на кредит или залог. Сделать это можно, ознакомившись с документами на авто, и обратив внимание на такие косвенные признаки, как стоимость машины, длительность ее пребывания у продавца.

Можно использовать базы данных, размещенные на интернет-ресурсах. Тщательная проверка машины перед покупкой позволит избежать проблем с кредитными организациями в будущем.

Источник:

Где проверить кредитный автомобиль или нет — Советы автоюриста

Покупка поддержанного автомобиля – это всегда риск. И дело не только в том, что можно стать владельцем неисправного в техническом плане транспортного средства, а в том, что все чаще встречаются ситуации, что в собственность переходит кредитная машина. Причем новоиспеченные собственники, сами этого не знают. Под этим понятием кроется обремененность, то есть нахождение авто в залоге или непогашенном кредите.

Читайте также Как проверить деньги при продаже авто

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта слева или звоните по телефону +7 (800) 350-8319 . Это быстро и бесплатно!

Чем опасна ситуация, когда авто кредитное

Перед тем как узнать, машина в обременении или нет, стоит ознакомиться с теми ограничениями, которые налагаются на ТС при определенных обстоятельствах.

Чаще всего встречается ситуация, когда авто выступает в качестве залога при покупке его в кредит. С целью пресечения мошеннических схем и обеспечения выплат по кредиту, банковская организация чаще всего оставляет ПТС на машину у себя.

И возвращает его собственнику только в случае полного погашения задолженности.

Однако для наиболее изощренных мошенников и это обстоятельство не является помехой для осуществления махинаций – нередко они умудряются вместо оригинальных подсунуть неопытным покупателям копии документов.

Если машина куплена по теневой схеме, то сделка считается незаконной, ничтожной. В итоге: деньги потрачены, но истинным владельцем вы не становитесь, и в любой момент (а именно — когда банк узнает о существовании нового собственника) ТС уходит в счет погашения кредита.

Вот весь перечень неприятностей, характерных для нелегальной покупки кредитного автомобиля:

- Суд не учитывает скрытые сделки, а поэтому транспортное средство без должного оформления и участия кредитной организации признается собственностью прежнего владельца.

- Доказать незаконность сделки очень сложно, а значит и денежное возмещение получить практически нереально. Поскольку покупателя не признают потерпевшим лицом, то и материальной компенсации ему не полагается.

- Если ТС в скрытом аресте, его в любую минуту может отнять банк.

Всего этого можно избежать в случае, если оформить покупку обремененного ТС по правилам, то есть через банк. Об этом пойдет речь далее.

Признаки кредитных авто

Сразу следует порадовать потенциальных покупателей б/у автомобилей – ничего сверхсложного в этом процессе нет. Главное внимательность и дотошность.

Итак, как быстро проверить кредитный автомобиль или нет? Первый и основной признак, на который надо обратить внимание, — отметка о банке-кредитодателе в страховом полисе КАСКО.

Данная надпись означает, что машина кредитована, а задолженность по ней еще не погашена.

Есть и дополнительные признаки:

- Отсутствие оригинального паспорта на транспортное средство. Получение дубликата – простая и быстрая процедура. Поэтому посмотрите, чтобы вам был представлен именно оригинал. Если продавец скрывает договор купли-продажи и не может показать чек на приобретение автомобиля – это также весьма подозрительно.

- Покупка машины прежним владельцем по договору комиссии. Подобного рода сделки нередко являются частью мошеннических схем.

- Небольшой промежуток (менее трех лет) с момента покупки ТС первым владельцем. Как правило, автокредиты выдаются на 3 года. Поэтому факт продажи по истечении указанного срока – не гарантия, но явный признак безопасности сделки.

- Очень низкая цена. В любом случае заниженная стоимость на транспортное средство подозрительна. Вероятнее всего, авто с проблемами — будь то в плане денежных обременений или проблем с техническим состоянием.

Отсутствие всех указанных признаков не является гарантией «чистоты» приобретаемого автомобиля. Ведь он может быть заложен у физического лица либо в частном ломбарде. В этих случаях определить со 100% гарантией кредитную историю ТС невозможно. Это можно сделать только при условии покупки машины в банке.

Проверка по вин-номеру

Как заранее узнать кредитная машина или нет? В связи с участившимися случаями продажи залоговых авто, были созданы специальные ресурсы проверки юридической «чистоты» транспортных средств. Все они основаны на одном принципе – проверке ТС по ВИН номеру. Вот примеры сайтов, на которых можно воспользоваться данной услугой совершенно бесплатно:

- ВИН авто;

- сервис ГИБДД;

- реестр залогов.

На последнем ресурсе можно проверить нахождение авто залоге, как у юридических, так и у физических лиц.

Принцип работы подобных сервисов очень прост: вы вводите вин-номер проверяемого автомобиля в соответствующую графу. Если в списке любого такого сервиса вы найдете номер транспортного средства, значит, оно под обременением.

Чтобы получить соответствующий документ на руки, придется обратиться к нотариусу. Всего за 100 рублей он вам предоставит письменное доказательство нахождения автомобиля в кредите или под залогом.

Дополнительные советы при покупке авто

Перед заключением сделки обязательно выполните следующие действия:

- Сравните фамилию продавца (для этого потребуется его паспорт) и фамилию владельца ТС, указанного в документах. Если продавец – не собственник, а доверенное лицо, это еще один «звоночек» задуматься о «чистоте» намерений продавца.

- Проверяйте количество владельцев. Если за короткий промежуток времени, сменился не один собственник авто, то с большой долей вероятности, перед вами сообщник мошенника или его жертва, которая пытается поскорее избавиться от кредитного ТС. Для вас ни один из этих вариантов ничего хорошего не сулит.

- Внимательно изучите сам автомобиль. Зачастую мошенники для искусственного «состаривания» транспортного средства накручивают километраж. С целью убедить покупателя, что машина им эксплуатировалась регулярно. Отсутствие разного рода дополнительного оборудования (магнитола, навигатор и др.) — также косвенный признак того, что автомобиль покупался для мошеннических целей.

- Обратитесь в автомобильный салон или к дилеру, который продавал ТС. Именно там могут предоставить полную информацию о способе оплаты за машину.

- Если среди ваших знакомых есть банковский работник, попросите его пробить авто по базе залогового имущества. Она едина для всех кредитных учреждений.

- Воспользуйтесь услугой получения информации из Центрального каталога кредитных историй. 1 раз в год это можно сделать абсолютно бесплатно.

- В договоре настаивайте на указании полной стоимости, которую вы уплатите за авто. Не идите ни на какие уговоры продавца. В будущем, если дело дойдет до суда, именно эту сумму ответчик будет обязан выплатить вам. При условии, конечно, что вы сможете доказать свою правоту. На практике, не более четверти всех пострадавших в таких схемах покупателей, получают хоть какие-то материальные компенсации.

Правильная покупка кредитного авто

Не всегда приобретение обремененного автомобиля является сюрпризом для покупателя. В определенных случаях автовладельцы целенаправленно стремятся купить кредитную машину. Основная причина такого стремления – низкая стоимость.

Если вы нашли выгодное предложение или продавцом выступает ваш знакомый, которому вы полностью доверяете, то можно провести легальную сделку покупки машины в обременении. Но для этого обязательно участие банковской организации.

Вот распространенные схемы законной покупки кредитной машины:

- Владелец авто находит средства для полного погашения суммы задолженности. Покупатель, в свою очередь, обязуется сразу же выкупить транспортное средство после убеждения в его юридической чистоте.

- Автокредит переоформляется на вас. Вы уплачиваете оговоренную сумму продавцу и продолжаете уплачивать ежемесячные платежи по кредиту. Полностью вашей машина станет только после окончательного расчета с банком. Этот путь довольно сложен — надо уметь вести переговоры с банковскими работниками. Но при хорошем стечении обстоятельств ситуация может оказаться самой выгодной.

- Вы сами погашаете остаток задолженности перед банком, получаете на руки все документы на автомобиль, в том числе, свидетельствующие об отсутствии претензий к вам. Затем уплачиваете оговоренную сумму начальному владельцу авто.

Вот и вся информация о том, как проверить при покупке кредитная машина или нет. Но даже строгое следование всем перечисленным рекомендациям не является 100% гарантией того, что вы не натолкнетесь на скрытые схемы продажи.

Хотя минимизировать риск, проявив терпение и применив полученные знания, вы можете. В подобных делах нельзя доверять никому – ни родственнику, ни знакомому.

Помочь вам сможет только грамотный юрист, который возьмется за сопровождение сделки по покупке поддержанного автомобиля.

Все ещё остались вопросы?

Позвоните по номеру 8 (800) 350-83-19 и наш ПРОФЕССИОНАЛЬНЫЙ юрист ответит на все Ваши вопросы!

Источник: https://zakoniavto.ru/raznoe/kak-proverit-kreditnyiy-avtomobil-ili-net.html

Автокод — официальный сайт. Проверка авто по ГОС. НОМЕРУ или ВИН коду

В 2016 году, по данным Национального бюро кредитных историй, количество автомобилей, купленных в кредит выросло на 40%. Сегодня этот показатель продолжает расти. Продавать авто в кредите владелец не имеет право, однако мошенникам «закон не писан». Чтобы не нарваться при покупке на кредитное авто, проверьте отобранные варианты на Автокод!

Признаки кредитного автомобиля

О том, что авто продают нечестным путём, расскажут документы. Например, если машина куплена в кредит, в полисе КАСКО вы увидите название организации-кредитора. Она указывается там до тех пор, пока заёмщик не рассчитался с долгом.

Что наводит на мысль о подвохе:

- Тех.паспорт выдан второй раз, при этом пробег у авто минимальный;

- Отсутствие оригинала ПТС;

- Низкая стоимость машины без видимых на то причин;

- Автомобилю менее трёх лет. Автокредит выплачивается максимум три года;

- Машина укомплектована, как «только с завода».

Если при покупке заметны перечисленные выше пункты, значит есть повод задуматься. Но личное наблюдение бывает обманчиво. Поэтому чтобы наверняка узнать, в кредите ли машина, воспользуйтесь сервисом проверки по vin и гос.номеру онлайн Автокод.

Почему нужна проверка машины на кредит

Не так страшны кредиты, как кредиторы.

Денис Лукин, автоэксперт, компания «Ремонтиста»

«При покупке кредитного автомобиля человек приобретает вещь банка. А если кредитной организации не платят, она найдёт способы вернуть своё. В этой случае «своё» — это как раз и есть автомобиль. Однажды придут коллекторы и просто заберут машину. И доказывать в суде то, что вы добросовестный покупатель придётся долго.

Источник: